出品 :新浪财经上市 公司研究院

作者:渚

5月29日,上海果纳半导体技术股份有限公司(以下简称“果纳半导体”)首次向联交所主板提交上市申请,担任独家保荐人。

IPO 前夕,手握 千万级股权激励、负责核心晶圆传输业务的前执行董事兼COO冯启异任职仅两年便离职,其目前仍在上海竺世持有较大合伙权益,但招股书却对此语焉不详。此外,果纳半导体股权激励对象包含大量外部顾问,上海皓棠9名有限合伙人中有8人为外部顾问。

经营层面,果纳半导体两笔重大并购存在多项问题:其一,Waftech出现以价换量情况,产品售 价、毛利率连续三年下滑,盈利质量走弱;其二,高溢价收购亏损企 业芯导无锡,但核心专利储备薄弱,且未设置业绩承诺;其三,并购形成 大额商誉,相关估值高度依赖未来业绩,标的若持续亏损、业绩不及预期,将大幅计提商誉减值,冲击公司利润。

递表前夕核心高管匆匆辞职 股权激励对象包含多名外部顾问

果纳半导体成立于2020年,主要从事半导体传输设备模块及零部件的研发、生产及销售,主要产品为EFEM(半导体设备前端模块)和Sorter(晶圆分拣设备)及零部件。

从资本化进程上看,果纳半导体的融资历程相当紧凑。

2020年6月至2026年3月,果纳半导体相继完成天使轮融资、Pre-A轮融资、A轮融资、B轮融资、B+轮融资及C轮融资,累计募集资金4.22亿元,引入 了鼎峰资本、中金私募等一众知名投资机构,以及苏州元之芯、上海金浦、扬州临芯等多个地方产业资本。

按照C轮每股5.98元的成本,果纳半导体本次IPO前的估值约为21.62亿元。

天眼查

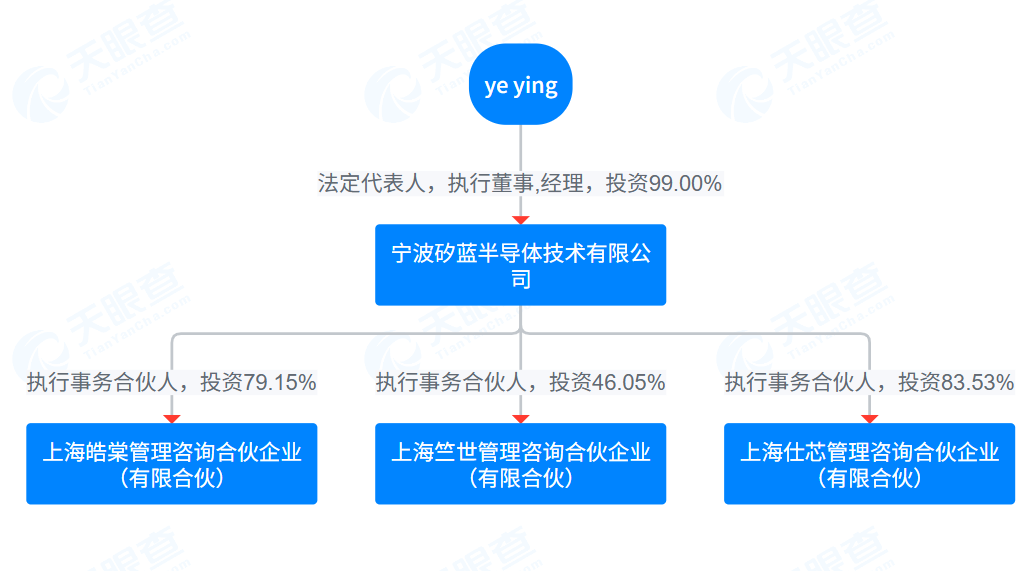

天眼查股权结构上,果纳半导体的创始人、董事长兼CEO叶莹通过宁波矽蓝控制上海仕芯、上海竺世、上海皓棠三个持股平台,合计持有果纳半导体54.74%的股份。

值得 一提的是,果纳半导体前执行董事冯启异(Fung Kai Ye)曾 一次性获授价值千万元的股权激励,但 上任刚满2年便匆 匆辞职。

2023年11月,冯启异出任果纳半导体执行董事,首年薪酬总额就高达1512.1万元,其中股份支付费用1434.6万元,占全年股份支付费用的八成以上。2024年及 2025年,冯启异的年薪均高达150万元。2025年12月,冯启异辞去执行董事一职,任职时长仅 两年。

果纳半导体微信公众号

果纳半导体微信公众号根据 果 纳半导体官方发布的信息,冯启异曾在2024年9月的第 十二届半导体设备与核心部件展示会上,以果纳半导体首席运营官、晶圆传输事业部总经理的身份发表主题演讲。

天眼查

天眼查然而,这位手握千万级股权激励的核心高管,在招股书中却仅以寥寥数笔带过:“冯启异于2023年11月获委任为本公司执行董事,并于2025年12月辞任”。招股书中也未涉及首席运营官的介绍。穿透股权结构,冯启 异仍位列公司员工持股平台上海 竺世的合伙人名单,持有其15%合伙权益。

作为核心业务板块,晶圆传输设备长期为果纳半导体贡献超过七成营收,冯启异辞任执行董事是否会对公司主营业务造成不利影响?

天眼查

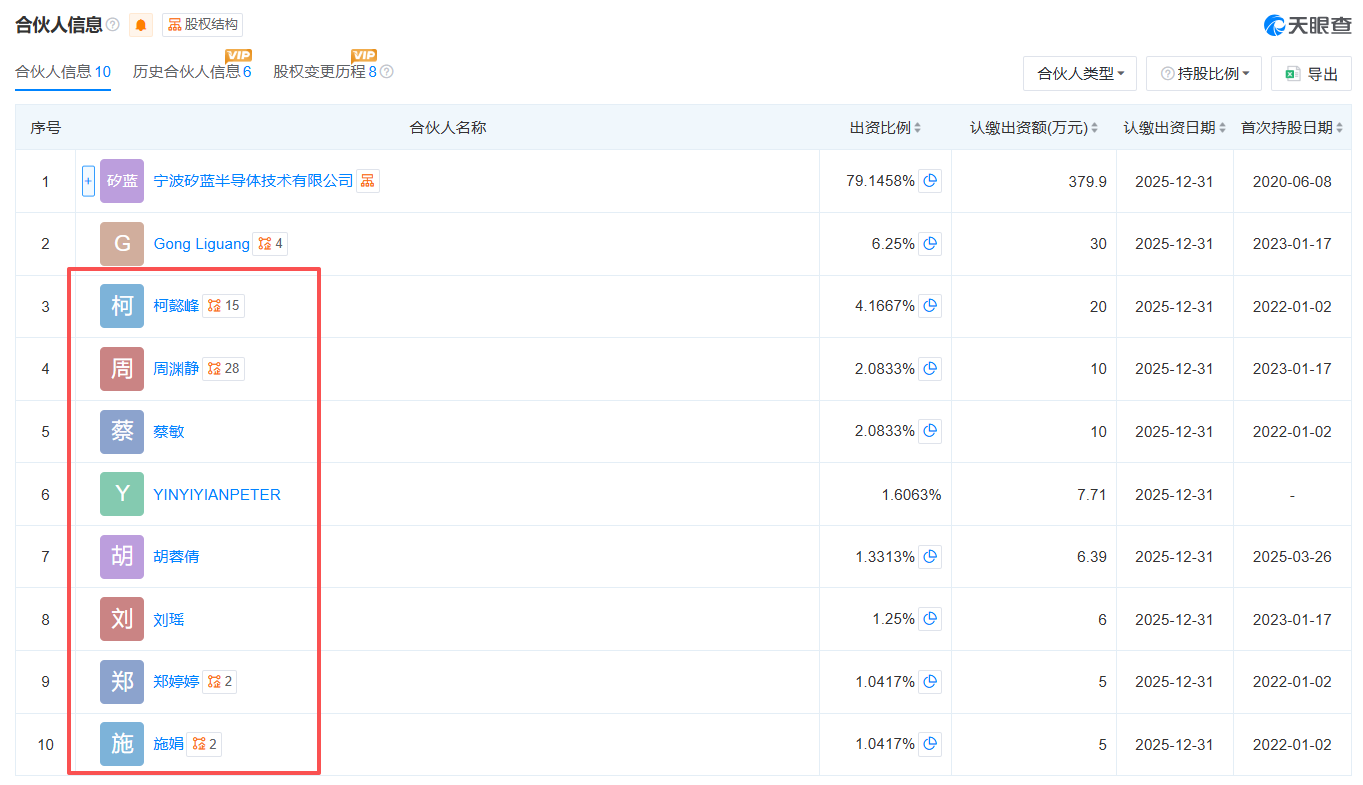

天眼查 此外,果纳半导体股权激励计划的激励对象还包含大量外部顾问。招股书显示,上海皓棠的九名有限合伙人中有八名为外部顾问,合计持有约16.69%的合伙权益。天眼查显示,其中一名外部顾问周渊静目前共有21家存续关联企业,其中16家为餐饮或贸易类企业。

收购亏损标的却无业绩承诺

为完善产业布局、补齐业务短板,果纳半导体近年来发起两笔关键并购,试图通过扩张快速完善产业链,但也埋下商誉减值的风险,收购标的资产成色和技术质量仍有待时间进一 步检验。

2023年12月,果纳半导体斥资2100万马来西亚令吉(约合人民币3500万元)收购马来西亚公司Waftech 70%的股份,切入半导体后端封装自动化设备领域。

目前 ,果纳半导体的半导体封装自动化设备及组件的销售收入全部来自马来西亚子公司Waftech。2025年,Waftech 半导体封装自动化设备及组件业务贡献收入4430万元,占果纳半导体总收入的8.5%。

不过,Waftech收入快速增长的同时,毛利率却在持续下滑,存在显著的“以价换量”特征。

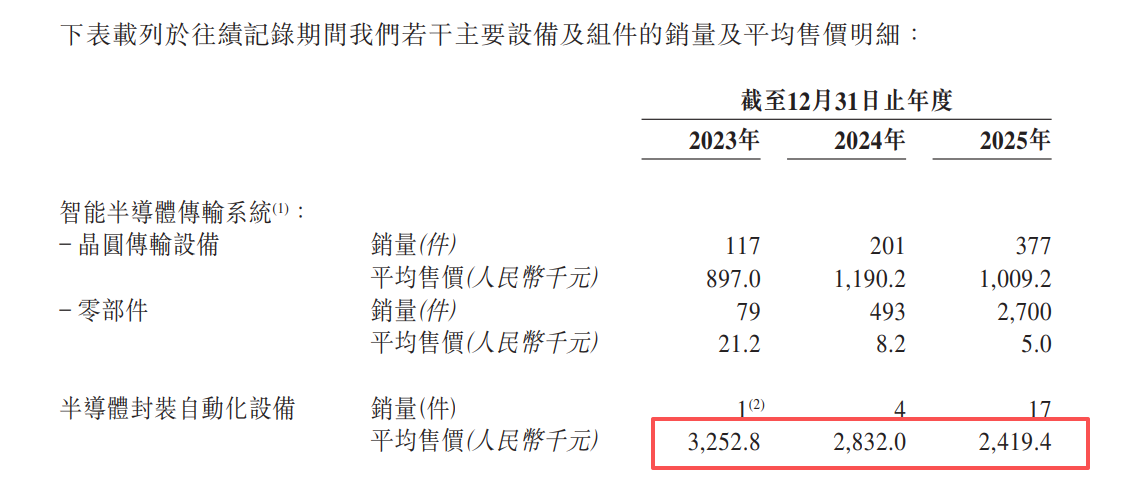

2023至2025年,果纳半导体半导体封装自动化设备的平均售价分别为325.3万元、283.2万元、241.9万元,毛利率分别为52.3%、47.7%、36.3%,均呈逐年下滑趋势。

2025 年10月,果纳半导体再度以6793.4万元收购传输机械手公 司芯导无锡51.78%的股权,对应估值1.31亿元。招股书显示,截至评估基准日,芯导无锡可辨认净资产为2407万元,据此计算,本次收购的增值率高达445%。

需要注意的是, 芯导无锡可辨认净资产中的无形资产高达2370万元。据招 股书披露,收购产生的无形资产主要为专利及客户关系,但在果纳半导体列出的30项业务相关重大专利中,仅有4项归属于芯导无锡。收购芯导无锡后,果纳半导体的商誉从2024年底的740万元飙升至2025年底的6337万元。

此外,芯导无锡仍处于亏损状态。据招股书披露,如果芯导无锡在2025年纳入合并报表,果纳半导体当年的收入和净利润将分 别变为5.25亿元、-2020万元。结合果纳半导体实际业绩估算,芯导无锡2025年的收入为703万元,净利润为-1423万元。

两笔收购合计耗资超亿元,且均采用免纳专利权费法、多期超额收益法进行估值,此类估值方式高度依赖未来业绩预期。一旦芯导无锡现金流或经营利润持续恶化或明显低于形成商誉时的预期,将很可能触发商誉减值,对果纳半导体整体业绩造成冲击。

果纳半导体为何选择在IPO前夕,斥资近 6800万元收购一家亏损企业,且未设置业绩承诺和补偿安排?

客户集中度较高 偿债压力巨大

2023至2025年,果纳半导体的收入分别为1.33亿元、3.09亿元、5.25亿元, 复合年增长率达98.68%;归母 净利润分别为-8181.9万元、-6160.3万元、-1110.1万元,三年累计亏损约1.55亿元;经调整净利润分别为-4805.1万 元、-4022 .9万元、1382.2万元,2025年实现扭亏为盈。

尽管果纳半导体自称是国内唯一能够提供规模化全流程智能半导体传输系统的本土企业, 但在营收结构上,公司目前收入仍主要来自晶圆传输设备业务板块 ,各报告期的收入占比分别为78.7%、77.4%、73.0%。而自动物料搬运系统(AMHS)直到2025年才首次产生收入,收入占比仅为2.6%。

客户集中风险同样不容忽视。果纳半导体的客户主要系国有大型半导体制造 设备公司,这类客户在供应链中处于强势买方地位,通常对供应商的价格、账期、交付、技术都有严格要求,供应商很难掌握主动权。

2023至2025年, 果纳半导体来自前五 大客户的收入分别占总收入的60.1%、84.6%、69.3%。其中,客户A(推测是长江存储)及客户B()稳居前两大客户,收入占比分别为 35.1%、73.2%、49.9%。

在向来以重投入、重设备、高技术门槛著称的半导体设备行业,果纳半导体作为新晋入局者研发投入却稍显不足。2025年,公司研发费用同比下滑20.9%至4713.9万元,较同期管理费用低近2000万元,研发费用率也同 步跌至9%。

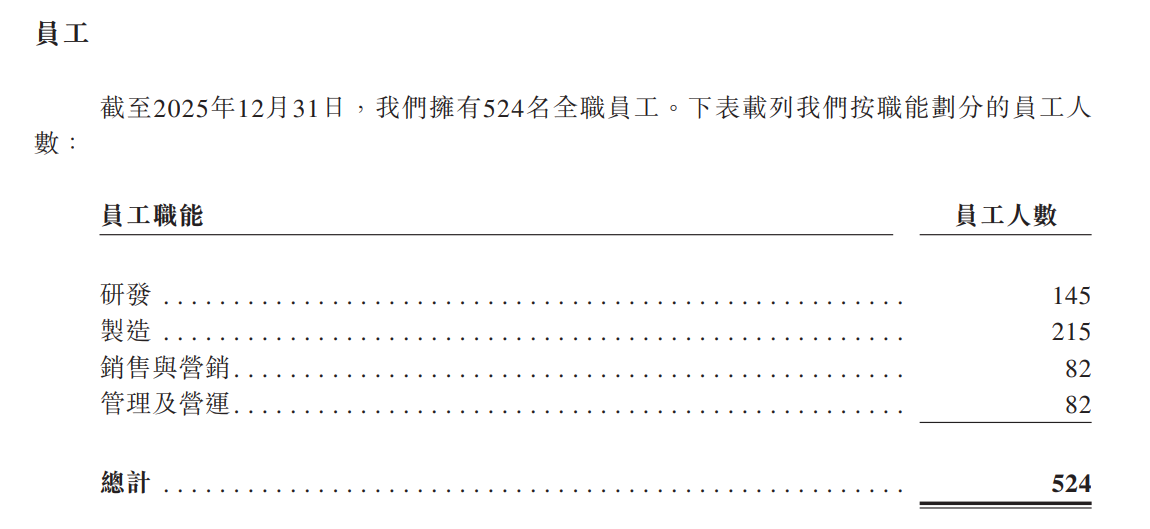

截至2025年底,果纳半导体拥有524名全职员工,其中研发人员145人、行政(管理及营运)人员82人。经粗略计算,2025年果 纳半导体研发与行政两个部门的员工平均薪酬分别为23.15万元、46.17万元,前者薪酬水平仅是后者的一半。

财务方面,果纳半导体的经营现金流与净利润严重不匹配,虽然在 2025年实现经调整净利润的扭亏为盈,但经营现金流净额仅102.4万元,净现比仅7.41%。

常年亏损 导致果纳半导体的现金流高度紧张、偿债压力居高不下。截至2025年底,公司现金及现金等价物仅9327万元,而短期借款却高达2.04亿元,短期偿债缺口超过1亿元。此外,公司还有长期借款9703.3万元、应付账款2.84 亿元待偿还。

对果纳半导 体而言,上市融资“补血”已不再是可选项,而是必选项。