出品 :新浪财经上市公司研究院

作者:渚

2026年6月24日,极豪科技(天津)股份有限公司(简称“极豪科技”)首次向联交所递交上市申请,国泰君安国际及平安证券(香港)为联席保荐人。

相较于常规科技企业上市的成长融资诉求,极豪科技本次I PO暴露的结构性问题尤为突出,公司不仅存在控制权稳定性不足、股权制衡失衡的治理硬伤,还面临主业赛道饱和、技术壁垒薄弱、客户高度集中的经营困境。同时 ,公司年度扭亏高度依赖政府补助,主营业务盈利能力未实质改善,叠加投资现金流持续净流出、短期债务攀升的流动性压力,以及产业资本与财务资本立场摇摆带来的治理不确定性,多重风险相互交织、层层叠加,让本次港股IPO的投资价值与发展前景备受市场质疑。

创始人表决权比例与第一大股东接近 控制权是否稳定?

极豪科技成立于2020年,是全球领先的智能终端一体化感知交互解决方案供应商。公司以自研感知交互大模型和算法芯片协同设计能力为核心,打造面向智能手机、智能眼镜、具身等AI终端的软硬一体化方案,将眼动、手势、唇语及虹膜身份认证等感知交互技术转化为可量产的终端产品能力。

极豪科技创始人兼CEO陈 可卿毕业于清华大学计算科学与技术系,曾任 职于旷视科技,作为初创团队 核心成员,拥有约15年的深度神经网络及计算视觉的管理、技术、产品和方案经验。主导突破完成屏下指纹、屏下摄影技术 、多模态人脸识别、超高清夜景视频、视频语义分割、多摄像头融合等产品和技术,应用在安卓头部品牌手机及众多消费电子。

极众创芯合伙人信息

极众创芯合伙人信息不过,陈可卿并未直接持有 极豪科技任何股份,而是通过担任极众创芯、豪宏芯勤的普通合伙人(GP)间接控制公司25.70%的表决权,连同十家间接员工持股平台共同构成公 司单一最大股东集团。待公司上市后,陈可卿持有的表决权比例将进一步稀释。

豪宏芯勤合伙人信息

豪宏芯勤合伙人信息在有限合伙的规则下,GP仅掌握表决权,底层收益与份额 全部归属于持股平台内的员工LP。如果出现员工集中转让份额、退伙或解除合伙约定的情况,创始人可支配的表决权就会直接缩水,也没有个人直接持有的股份作为“安全垫”。

同时,创始人的控制权拆分在12家合伙企业中,而非集中在单一持股平台,每家平台内部员工的利益诉求、退出节奏、行权时间都不统一。相较于单个大平台而言,这种多平台架构更容易出现局部员工集中减持、局部平台表决立 场分化的情况,更难实现统一管理。

天眼查

天眼查极豪科技第一大股东兴昊直接持有公司22.05%股份,其在公司股东大会享有的表决权比例与陈可卿高度接近,二者仅相差3.7个百分点。这意味着,只要兴昊有意联合中小股东,即可能在股东大会形成否决创始人议案的合力。

天眼查显示,千寻万兴为兴昊的普通合伙人,陈丽萍、刘平浩分别持有其70%和30%的股权。二人与极豪科技创始人陈可卿既无亲属关联,也不存在创业合作或长期 利益绑定关系,属于独立财务投资人,没有天然的利益协同基础。财务资本以退出获利为核心诉求,一旦与创始人的经营战略冲突,可能会直接形成对立投票阵营。

此外,为极豪科技创始股东之一,曾持有极豪科技超过30%的股权。2020年2月,豪威集团与陈可卿共同出资设立极豪科技,分别持股4 5%和55%。2022年1月和6月,豪威集团分别以对价2550万及1.5亿元转让持有的极豪科技2.25%和9%股份。交易完成后,豪威集团对极豪科技的持股比例由31.50%降至18.71%,丧失对其重大影响。截至目前,豪威集团仍持有极豪科技18.4%的股权,为公司第二大股东。

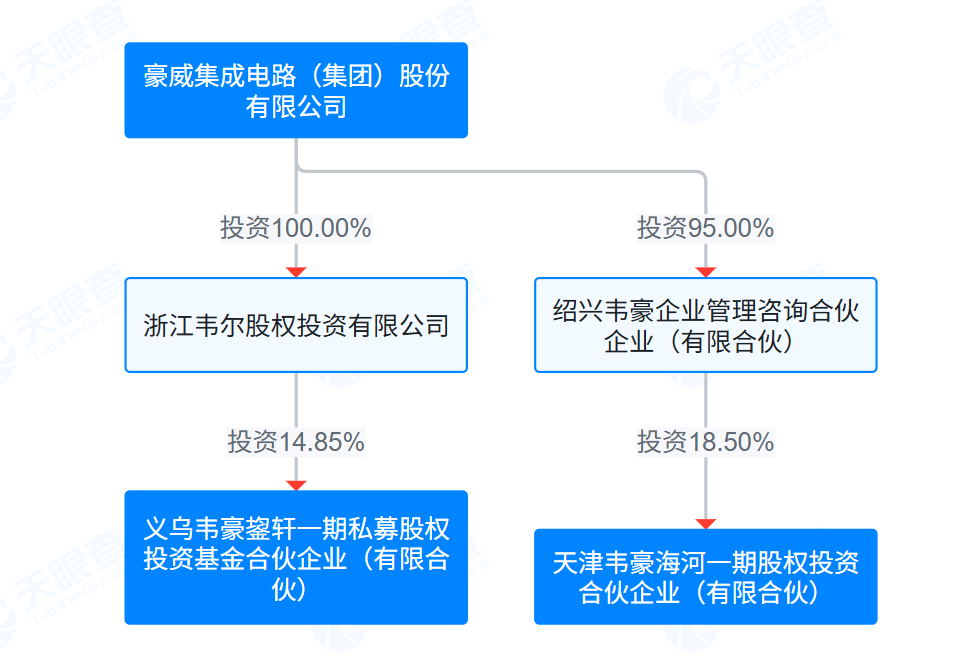

值得玩味的是,豪威集团还与极豪科技持股5%以上股东韦豪资本关系密切。截至IPO前,韦豪资本通过旗下韦豪海河及韦豪鋆轩合计持有极豪科技7.5%的股权。

天眼查

天眼查天眼查显示,豪威集团通过控股子公司浙江韦尔股权投资有限公司、 绍兴韦豪企业管理咨询合伙企业(有限合伙)间接持有韦豪海河14.85%和韦豪鋆轩18.5%的合伙权益。韦豪海河及韦豪鋆轩的实控人均为周思远,其通过韦豪创芯实现对这两家私募基金的控制。而韦豪创芯的合伙人及董事总经理陈家旺(Tan Kah Ong),同时还是极豪科技的联合创始人兼非执行董事,亦曾担任豪威集团副总裁17年之久。

豪威 集团在回复上交所信息披露监管工作函时曾表示,公司对极豪科技的投资初始目的为获取财务价值为目的财务投资,同时考虑到双方业务存在一定的协同性可以进行业务合作。这意味着豪威集团同样不存在和创始人陈可卿长期利益绑定的天然动机,不存在稳定的一致行 动基础,投票立场完全可以根据当期自身利益灵活切换。

股东大会投票时,豪威集团既可以联合创始人制衡兴昊,也可联合兴昊架空创始团队,两头摇摆,进一步削弱创始人单方掌控力。三大利益主体持股接近,形成“创始人团队+财务资本+产业资本”三足鼎立格局,任何一方均难以对公司形成绝对控制。

兴昊与豪威集团作为财务投资人,持股比例显著偏高,且与创始人持股比例接近,是否有可能对创始人的控制权造成重大不利影响?双方未来是否存在达成临时一致行动协议、架空实际控制人的可能性?极豪科技上市前后的控制权 是否清晰稳定?

经调整净利润扭亏高度依赖政府补助 现金流压力凸显

极豪科技的主营业务分为两大类,一类是以智能手机解决方案为核心的智能终端解决方案,另一类是与智能眼镜及具身智能解决方案有关的NRE(非经常性工程)服务。

极豪科技招股书

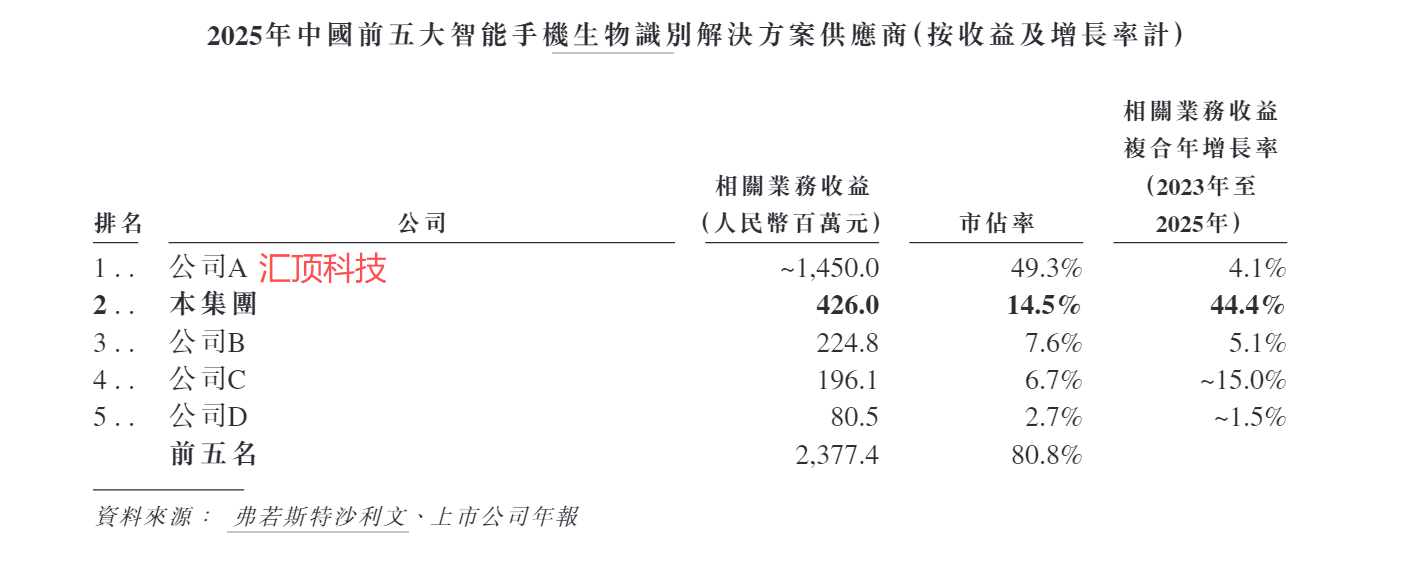

极豪科技招股书 2023至2025年,极豪科技的收入分别为2.08亿元、3.68 亿元 、4.69亿元,呈逐年快速增长趋势,其中智能手机解决方案贡献了九成以上收入。该赛道技术成熟、市场饱和,存量内卷严重。行业龙头市占率(按收入计,下同)高达49.3%,近乎半壁江山,极豪市占率仅14.5%,二者体量差距悬殊。

从技术实力角度看,汇顶科技掌握高端光学、屏下指纹核心技术,绑定头部高端机型,定价权、毛利率、客户资源全面占优。据年报披露,截至2025年底,汇顶科技累计申请和授权的国内外专利超过7600件;无形资产中专有技术账面价值7.8亿元,占无形资产总额的57.86%。

反观极豪科技主要占据中低端市场,技术壁垒薄弱、差异化不足,依靠降价换取订单,直接导致产品毛利率出现下滑,盈利空间被压缩。截至IPO前,极豪科技拥有授权专利61项,其中发明专利与实用新型专利对半开,分别为30项、31项。

2025年,极豪科技 智能手机解决方案的毛利率为35.4%,同比 下滑0.6个百分点,其指纹传感器、 电容式指纹传感器的毛利率分别为45.8%、15%,同比分别下滑2.9、2. 2个百分点。

极豪科技招股书

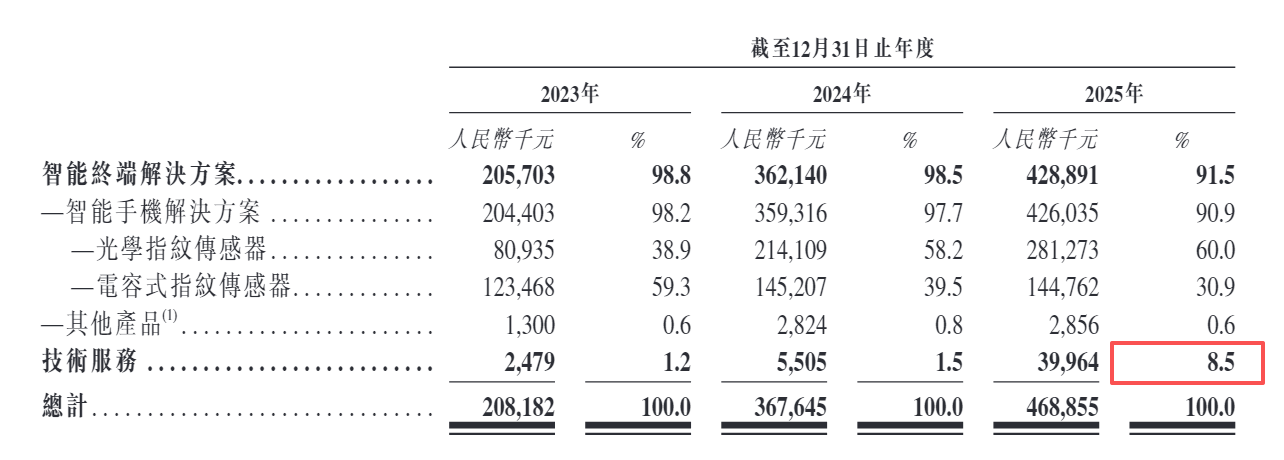

极豪科技招股书极豪科技虽已布局智能眼镜 、具身智能等新领域,但相关业务对公司收入增量贡献仍然有限,尚难以形成第二增长曲线。截至2025年,公司技术服务收入为3994.4万元,占总收入的比重仅8.5%,连两位 数都还不到。而汇顶科技屏下光学指 纹传感器的应用场景已扩展至平板、智能门锁、e-Bike等新领域,电容指纹覆盖智能手机、PC、平板、智能门锁、汽车等众多领域。

这意味着,极豪科技的业绩极易受到消费电子市场景气度的影响。手机厂商每年都会根据实际销量调整指纹芯片的采购量,一旦终端品牌削减中低端机型产量、切换面部识别方案或是更换供应商,极豪科技因缺乏其他业务对冲销量下滑风险,收入可能会出现大幅波动。

更为关键的是,极豪科技本就对少数客户存在重大依赖风险。2023至2025年,公司前五大客户收入占比分别为99%、97.4%、89.6%,2025年第一大客户收入占比仍高达41.4%。同期,汇顶科技前五大客户收入占比分别为67.47%、66.63%、74.51%,客户集中 度远低于极豪科技。

极豪科技核心客户高度绑定OPPO、小米、vivo等国内手机终端厂商。客户结构单一导致公司被动依附下游手机行业,终 端品牌砍单、压价、供应链调整,都会进一步冲击公司收入。

2023至2025年,极豪科技的净利润分别为-9178.2万元、-3827.7万元 、-1438.4万元,经调整净利润分别为-6681.4万元、-1371.2万元、2046.4万元,亏损逐年收窄并于2025年实现扭亏为盈。

不过,极豪科技的扭亏高度依赖政府补助等非经常性损益,主营业务盈利能力并未实质性改善。2025年,公司确认政府补助1538.9万元,占当期经调整净利润的比例高达75.2%,而2023年及2024年,公司确认的政府补助合计才180万元。

同时,极豪科技放缓了各项营运成本的投入。2025年,公司销售费用率、管理费用率及研发费用率分别为6.08%、8.17%、23.16%,同比分别下滑0.79、0.88、2. 20个百分点。

现金流方面,2023至2025年,极豪科技经营现金流净额分别为-2866.9万元、-52 9.2万元、1225万元,2025年实现经营现金的正向流入。但由于投资支出逐年增长,公司仍面临较严峻的流动性压力。

2023至2025年,极豪科技投资现金流分别为-347.7万元、-1321.5万元、-1791.6万元,净流出额呈逐年扩大态势。截至2025年底,公司现金及现金等价物1.25亿元,较上年底增长15.83%,而短期借款余额同比大幅增长37.30%至1.02亿元。

到今年4月底,极豪科技现金及现金等价物 减少至8657.9万元,短期借款进一步攀升至1.43亿元 ,面临较大的资金缺口,即便算上理财产品及受限制 银行存款,总资金储备也仅为1.43亿元,勉强与短期借款持平。