(来源 :ETF万亿指数)

自“9.24”行情以来,硬科技赛道一直是市场最核心的主线。但站在当下回看,同样是科技龙头,不同指数的收益 弹性却大相径庭。

统计区间内,科创创业50指 数累计上涨260%,同期科创50上涨243.35%,创业板50上涨209.86%。

三个指数都叫“硬 科技”,但内部的行业结构 、风 险收益特征截然不同,最终导致了这一轮行情中的显著分化。

01 核心差异:不是选个股,而是选“行业配置”

三个指数的本 质区别,在于它们的行业权重分布, 这决定了它们在不同市场风格下的Beta属性。

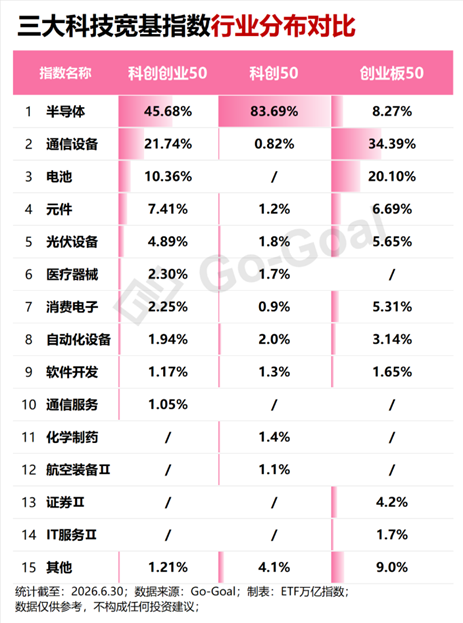

科创50几乎等同于“科创板半导体指数”。从申万二级行业分布来看,半导体行业权重高达83%%,占绝对 主导。

前十大权重股清一色为半导体相关标的,、、、、等,合计权重超过60%。

这种结构意味着,买科创50就是买半导体周期。当半导体景气上行时,弹性极强;但当行业遭遇去库存或政策扰动 时,回调幅度同样剧烈。

创业板50则是“通信+新能源”的双核结构。通信34%,电池20%,半导体占比较小,为8.27%。

更 关键的是,它的权重高度集中于少数个股, 仅与两只股票,合计权重就超过33%;前三大权重股集中度超过45%。

这种结构在光模块和新能源共振上涨时表现突出,但个股权重过大也意味着,一旦某只龙头因业绩或估值问题回调,整个指数都会被拖累。

科创创业50的差异化优势在于“跨板块均衡配置”,半导体45.7%,通信设备21.7%,电池10.4%等等。

它既保留了科创板的半导体弹性,又 纳入了创业板的 光模块和新能源龙头,同时通过双 上限机制(单一个股权重不超过10%,单一板块权重不超过80%),避免了个股和单 一行业的过度集中。

02 为什么这一轮行情中,双创50跑赢了?

答案藏在这轮硬科技行情的节奏和结构里。

2024年“9.24”以来,硬科技行情并非单边上涨,而是经历了多轮风格切 换和板块轮动。

CPO/光纤概念、PCB、半导体芯片、AI算力、新能源等方向交替领涨。某一个季度,科创板的半导体设备可能爆发;下一个季度,创业板的光模块和电池又接过了领涨的接力棒。

在这种轮动格局下,单一行业权重过高的指数容易出现“赚了指数不赚 钱”的错配。

科创50在半导体领涨时表现最强,但一旦资金切换到光模块或新能源,它就会阶段性跑。输。

创业板50同样面临这一问题,当宁 德时代因行业竞争加剧回调时,即便光模块板块上涨,指数的整体表现也会被拖累。

科创创业50通过跨板块的行业分配,实现了更平滑的收益曲线。当科创板的半导体正在上涨时,它跟得上;当创业 板的新能源和光模块发力时,它也不缺席。这种“东方不亮西方亮”的结构,在轮动行情中最终转化为更高的累计收益。

从当前估值水平来看,三个指数经过这一轮大幅上涨后, 均已处于历史高位。

科创创业50指数的PE_TTM为73.45,3年分位值98.2%,5年分位值95.6%;PB为9.30,近3/5/10年百分位分别为98.21%、89.6%、87 .9%。

这意味着,当前市场对硬科技赛道已经定价了 相当乐观的预期,后续的收益将更多依赖于业绩兑现能力,而非估值扩张。

总 结来看,科创50是“半导体Bet a放大器”,创业板50是“通信+新能源双龙 头指数”,科创创业50则是跨板块的“硬科技宽基”。

三者各有定位,不存在绝对的优劣之分。这一轮行情中,双创50的胜出,本质上是因 为这个指数的行业配置结构与本轮多板块轮动的市场节奏更加 匹配,它用制度化的分散,换取了更优的长期风险收 益比。

相关ETF:

相关ETF方面,双创50ETF华宝(588330)跟踪上面提及的科创创业5 0指数,从科创板和创业板中选取市值较大的50只战略新兴产业上市公司作为指数样本,囊括光模块、半导体、光伏设备等热门主题,权重股包含宁德时代、中际旭创、寒武纪、中芯国际等龙头股。

20%涨跌幅限制,抢反弹或更快。同时,该ETF是【融资融券】+【互联互通】标的,是一键布局新质生产力的 高效工具。

注:以上数据仅供参考,不构成任何投资建议。