国泰君安期货市场分析师

张驰宁

Z0020302

近期霍尔木兹海峡局势再度紧张升级,伊朗波斯湾海峡管理局 12 日发布公告,当前霍尔木兹海峡暂无法通行,需待局势平稳后再审核通行申请、依规发放通行许可;美方领导人7月13日表态,即刻起恢复封锁伊朗,并出于公平原则,对所有货物运输收取20%费用。 (资料来源:金十数据)

受相关消息刺激,化工板块自本周一起再度领跑商品市场。本轮行情同样由中东冲突升温引发大涨,但与三月份相比,存在哪些不同?

当前全球库存 偏低,产能修复节奏缓慢。随着原油进入传统需求旺季,三季度炼厂开工率有望逐步提升,现阶段油价韧性正逐步增强 。而与地缘局势联动的各类化工品种此前已持续回调,不少品种回落低点基本回到冲突爆发前的价位,并同步完成了一轮去库。目前不少化工品库存处 于低位,叠加下游旺季逐渐临近,需重点留意行情波动的风险。下面我们梳理一下相关品种的基本面与库存结构现状。

【原油】

当前海峡浮仓去库接近尾声,中东出货放缓,叠加美伊地缘扰动海运,7 月原油供给或有所收缩;同时,俄美出口减少、IEA 抛储退坡,全球低库存叠加地缘溢价有望给油价带来支撑。另 外,国内 SC 原油近月受交割压制估值偏弱,后续若成品油出口放开将提振采购需求,远月估值可能存在修复空间。

库 存端,除我国外,各国陆上原油库存整体处于历年低位。

资料来源:bloomberg、国泰君安期货研究所

【高硫】

美国和伊朗之间再次出现谈判破裂、重启冲突的迹象,伊朗再次宣布关闭海峡,这意味着不但海峡内部仅存的浮仓无法继续释放,未来海峡内炼厂提产进而填补缺口的可能性也再次缩小。因此,后续中东地区的高硫供应仍然难以恢复。此外,近期俄罗斯地区的炼厂继续遭到乌克兰无人机袭击,超过400万桶/日产能维持下线状态,在当下海峡再次封锁的背景下进一步加剧了全球高硫的供应紧张程度,这将继续支撑目前高硫估值,同时也会对依赖进口货源作为主要交割来源的FU期货产生利好。

资料来源:Bloomberg,Platts,Kpler,同花顺iFinD,钢联数据,国泰君安期货研究所

【】

目前炼厂整体呈现增产态势,未来供应预期也有望进一步提升,但当下产量和开工仍处在多年极低 位水平;

需求端,此前受南方地区雨水天气影响,整体道路施工需求表现低迷,北方基本以刚需补库为主。

但社会库存处于低位,且重质原料缺口较大,因此价格下方或存在较强 支撑。

资料来源:钢联,隆众资讯,国泰君安期货研究所

【】

甲醇现实端偏向中性,但基本面预期正逐步转弱。

现实端,国内近期存在检修及减产计划,短期产量或走低,同时下游刚需持续拿货,港 口库存处于低位。

7月下旬至8月,中东地区进口甲醇有望逐步到港,后续甲醇港口可能会持续累库。

资料来源:钢联,国 泰君安期货研究所

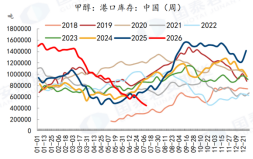

【聚酯产业链】

1、

PX上游炼厂厂库、华东港口库存、下游 工厂原料库存偏低,且基本保持去库状态。

供应端,国内大型装置检修预计要到8月中旬才会重启,整体开工率不高 ,进口量预计难以在7-8月明显增加;需求端,PTA工厂由于原料紧缺,开工率下滑。总体 PX正处于供需双弱格局。

资料来源:CCF,隆众资讯,同花顺iFinD,国泰君安期货研究所

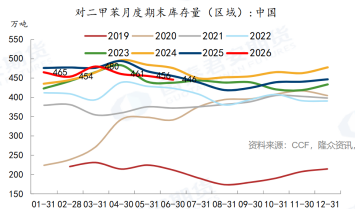

2、PTA

受原料紧缺影响,当下 PTA 装置开工负荷偏低,供给端受到约束;下游聚酯各品 类复产节奏快慢不一、整体复产进度缓慢,终端旺季补库或延后至 7 月中旬。

同时依托原油端带来 的成本支撑,PTA 短期走势偏强,成品油出口配额上调也舒缓了国 内相关环节的供应压力,不过聚酯整条产业链目前尚且处于负反馈的状态,或限制PTA上 行空间。

库存端,PTA目前快速去库。

资料来源:CCF,隆众资讯, 同花顺iFinD,国泰君安期货研究所

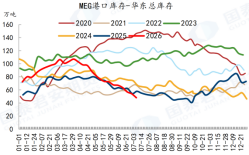

3、

国产供应收缩明显,7-8月乙二醇国产装置大量检修,整体开工率下降至63%左右。进口端暂时无明显放量,预计7-8月进口量难有明显提升。乙二醇港口库存处于历史低位。

资料来源:CCF,隆众资讯,同花顺iFinD,国泰君安期货研究所

4、 瓶片&

瓶片:

整体供强需弱,市场逻辑从供应收紧转为需求走弱。7月多套装置复产叠加,新增产能投产,供给预计大幅增加;下游暂无大规模补库,海运费上涨拖累出口,7至8月库存可能逐步累积。

资料来源:CCF,华瑞信息,隆众资讯,同花顺iFinD,国泰君安期货研究所

短纤:

整体同样供强需弱,市场切换至需求走弱逻辑,成本端支撑有限。7 月开工负荷有望回升;下游需求虽现拐点,但在价格企稳 前难以集中补库,短期观望为主。

目前,库存集中在少数厂家,社会流通货源少,现货波动偏弱。

资料来源:CCF,国泰君安期货研究所

【纯苯、产业链】

1、纯苯

供应端,7至8月进口量存在不及预期的可能,美亚套利窗口开启,这将分流韩国货源发往美国,欧美本地纯苯库存偏低或持续吸引外销货;

国内6、7月装置集中检修减产,8月检修规模或大幅收缩,国内产量有望回升,但回升幅度取决于原料到货情况。

下游整体需求走弱、负反馈突出,各下游细分需求分化明显,仅己二酸、MDI终端有小幅环比修复,己内酰胺需求表现最弱。

产业链维持低库存、叠加上游石脑油8-9月预计偏紧、地缘局势波动,短期或存在基本面支撑。

资料来源:隆众,国泰君安期货研究所

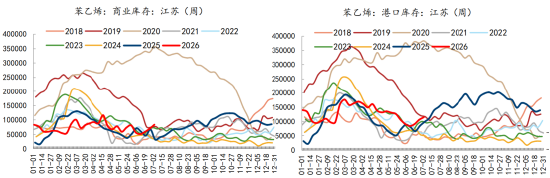

2、苯乙烯

当前库存去化节奏偏慢,下游 3S 需求没有明显好转;现阶段估值矛盾不大。整体跟随纯苯产 业链行情波动,下游需求疲软压制上行空间。

短期港口库存小幅累库。

资料来源:隆众,国泰君安期货研究所

【烯烃】

1、LLDPE()

供应端 ,受炼厂减化增油 、多套装置 检修影响,开工提升或推迟至7月中下旬,短期开工提升空间有限;此前6月内外价差修复后进口窗口再度打开,不过中东货源回流缓慢,大规模进口增量可能要等到9月。

需求端,现货小幅回暖,下游拿货意愿略有好转,但整体处于淡季,地膜、管材、注塑、中空等各细分下游开工普遍下滑,仅靠包装膜维持刚需。

库存端,终端成品库存积压,没有大规模集中补库行为。当前上游库存加速去化,供给利空基本消化,后续供应恢复节奏要看中东通航与炼厂提负进度。

资料来源:隆众,钢联,国泰君安期货研究所

2、聚丙烯

当前不同工艺生产利润出现分化,煤制利润有所修复。

供应端 6 月供应增量不及预期,整体开工回升缓慢;海外货源有所增加但国内出口窗口关闭,供应能否恢复正常高度依赖海峡通航效率。

需求端行情前强后弱,塑编、BOPP膜、日用注塑等主流下 游产品处于传统淡季,高温压制生产采购,多数下游陷入亏损、因此接单谨慎,仅共聚 PP 依靠汽车家电刚需小幅支撑,终端订单没有回暖迹象。

目前PP上下游库存处于同期低位。

资料来源:隆众,钢联,国泰君安期货研究所

截稿时间:2026年7月14日10点10分

免责声明:

本点评中基本面观点出自国泰君安期货研究所。投资者须注意市场风险。本点评所有内容在任何情况下均不构成 对任何人的投资建议,仅用于交流学习,投资者据此做出的任何投资的一切后果由投资者个人承担。在任何情况下,国泰君安期货有限公司(下称“本公司”)、本公司员工或者关联机构不承诺投资者一定获利,不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。本点评的内容来源于已公开的资料,但本公司对该等信息的准确性、完整性或可靠性不作任何保证。对点评中涉及的具体交易规则以交易所公布的内容为准,请投资者密切关注交易所对交易规则的调整,本公司对此不承担任何责任。本点评版权仅为本公司所有,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。