炒股 就看,权威,专业,及时,全面, 助您挖掘潜力主题机会!

来源: 基本面解码

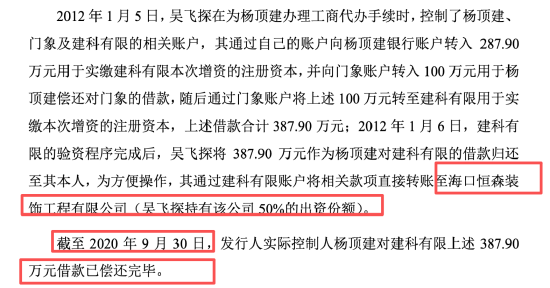

海南百迈科医疗科技股 份有限公司(以下简称“百迈科”)的资本演进历史进行穿透式核查中,百迈科实际控制人杨顶建于2012年1月涉及的387. 90万元大额出资款项流转过程,或存抽逃 出资及隐秘体外资金循环的典型财务操纵特征。

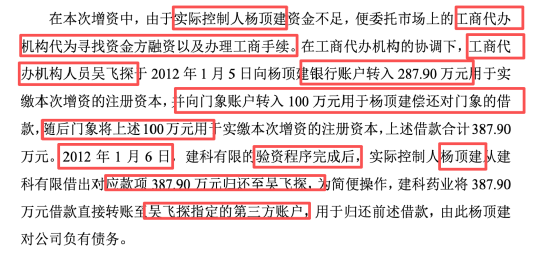

依据首轮及第二轮问询回复披露的文件数据,建科有限(百迈科前身)于2012年2月进行增资,注册资本由200万元增加至850万元。其中,杨顶建需实缴出资28 7.90万元,另一 股东门象需实缴192.10 万元(其中100万元系杨顶建此前欠款的偿还)。在资金匮乏的背景下,杨顶建委托工商代办机构筹措资金,由此触发了极为异常的资金过桥与即刻转出行为。

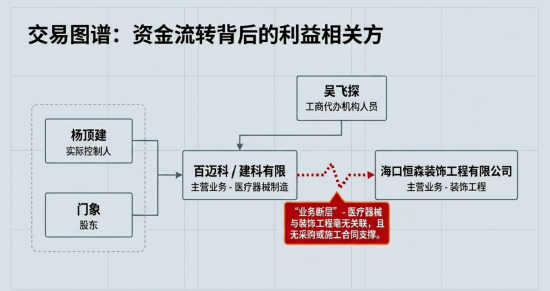

对该笔资金流转的逐日节点进行交叉比对可以发现,资金在百迈科账户内的停留时间甚至未能越过一个完整的法定工作日周期。2012年1月5日,工商代办机构人员吴飞探向杨顶建个人账户 转入287.90万元,同日向门象个人账户转入100.00万元,资金合计387.90万元。2012年1月6日,在建科有限刚刚完成验资程序后,百迈 科便以杨顶建“从建科有限借出款项”为由,将等 额的387.90万元直接从公司账户转账至吴飞探指定的第三方账户——“海口恒森装饰工程有限公司”。

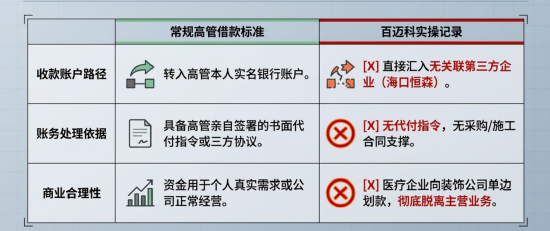

从财务审计与资本市 场合规 视角的剖析表明,该交易链条在基础商业逻辑与会计准则的适用上存在分歧。若该笔387.90万元的资金确系杨顶建向公司的“正常借款”,按照常规的财务内部控制制度,资金理应转入杨顶建本人的实名银行账户。然而,公 司却将 款项直接汇入一家与百迈科主营业务(医疗器械制造)毫 无关联的“海口恒森装饰工程 有限公司”。

在缺乏明确商业采购合同或工程施工合同的背景下,公司财务系统对这笔直接支付给无关联第三方 的款项的账务处理依据显得极为单薄。若将其计入“其他应收款——杨顶 建”科目,则必须具备杨顶建亲自签署的书面代付指令或三方协议。然而,问询回复文件明确承认,“实际控制人与门象、吴飞探、工商代办机构、百迈科就借款、还款事项未签订书面协议,未约定利息”。在无书面协议、无董事会决议、无利息约定的“三无”状态下,此项资金划拨根本缺乏最基本的会计原始凭证支撑,是否违反了《会计法》及企业内部控制基本规范中关于资金审批与支付的强制性规定?

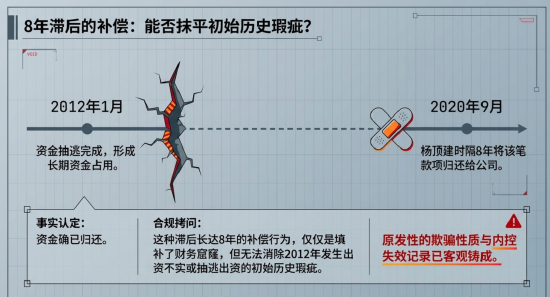

依据当时的《公司法》 及《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(三)》第十二条的法理逻辑,股东在验资后通过虚构债 权债务关系或未经法定程序将出资转出,即可 在实质上被认定为抽逃出资。百迈科实际控制人杨顶建,资金完成验资后于次日即刻撤出,且通过与股东无直接股权关系的企业(海口恒森)进行资金走账, 是否具备了“ 过桥资金垫资验资——验资后即刻撤资——体外账户掩护”的系统性财 务操纵特征?百迈科实际控制人杨顶建直至长达8年后的2020年9月才将该 笔款项归还给公司,这种滞后的补偿行为是否消除2012年发生出资不实或抽逃出资的初始历史瑕疵。