界面 新闻记者 | 何 柳颖

界面新闻编辑 | 王姝

7月10日,农业银行官宣 ,与月之暗面 (Moonshot AI) 旗下AI智能助手Kimi(KIMI)的联名信用卡上线,发卡合作组织显示为美国运通。

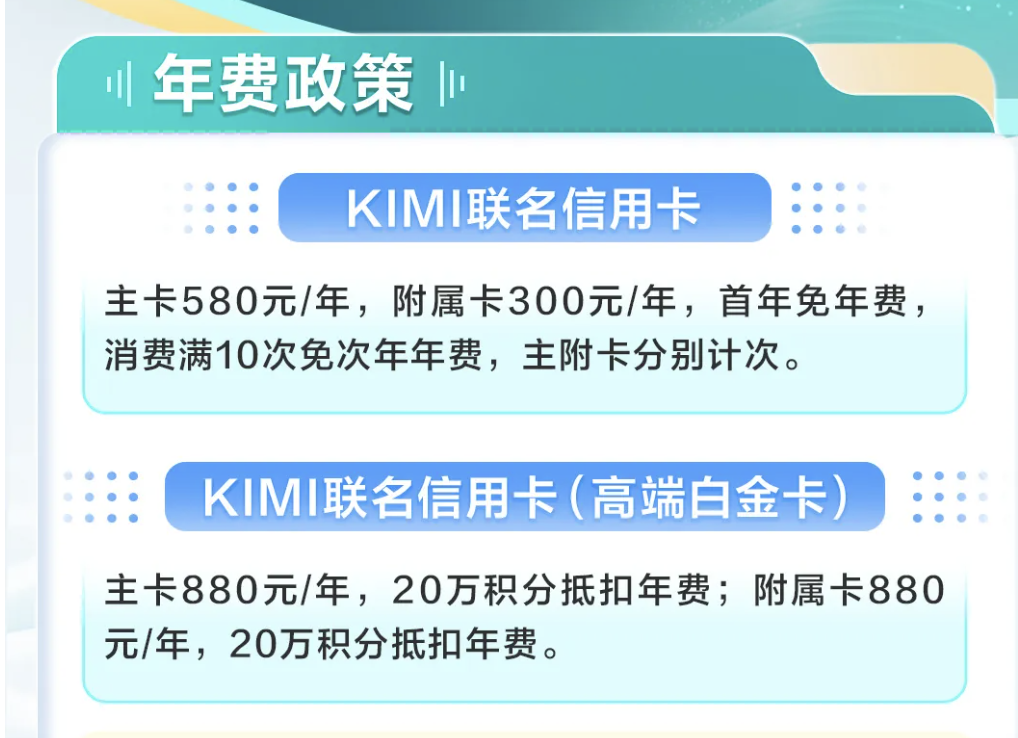

根据介绍,该信用卡分为普 通卡以及高端卡,不同卡片类型对应不同的年费,更 重要的是,对应不同的AI权益。

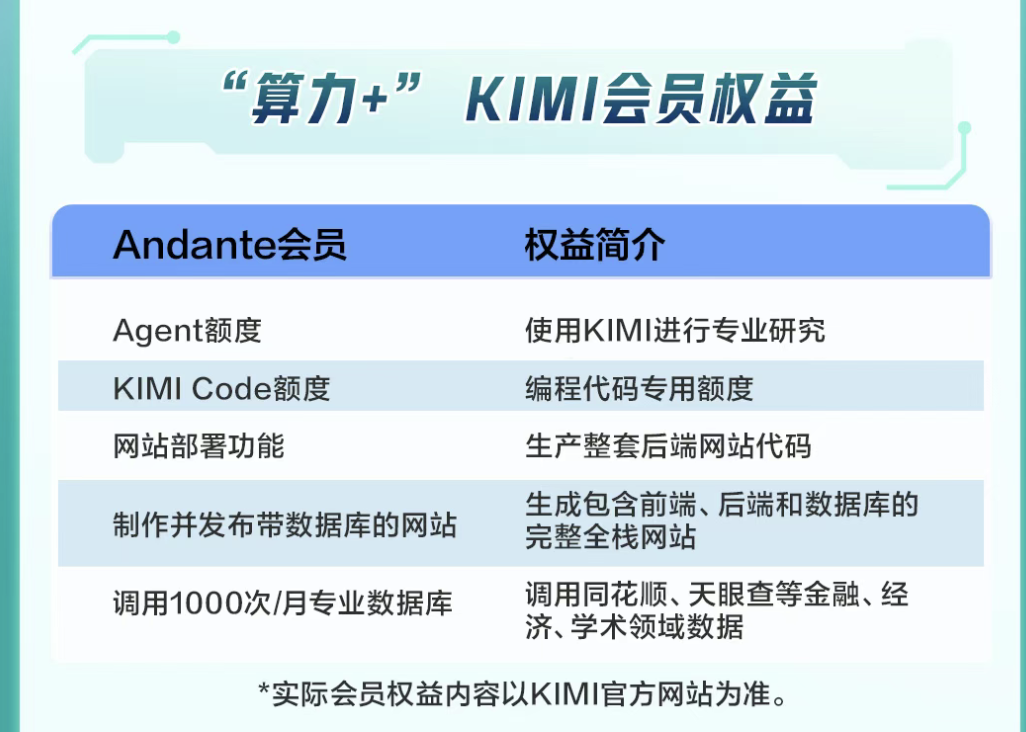

根据农业银行的介绍, 在2026年7月-9月,首次办理高端白金卡主卡的客户,在核卡后的次两个自然月内,累计消费满5888元,即有机会领取KIMI联名NFC毛绒挂件,以及KIMI All egretto等级会员月卡2份。KIMI Allegretto会员为虚拟资源,具体涵盖Ag ent额度、KIMI Code额度、KIMI C l aw等多重AI权益。

普通卡同样享有AI礼包,客户在核卡后的次两个自然月内累计消费3笔,且每笔满18元,也有机会获取KIMI联名NFC毛绒挂件,以及KIMI Andante等级会员月卡3份。与Al legretto会员相比,Andante的AI权益明显“缩水”。

由于信用卡业务的持续收缩,6月以来已有数家银行将AI权益推到市场, 将其视为信用卡的“盘活”因子。

6月中旬,招商银行官宣工程师信用卡专属AI权益上线,该信 用卡瞄准了工程师群体,提供的AI权益主要为MiniMax的相关功能。

7月初,浦发银行信用卡官宣携手中国银联,为AI开发者与数智科创客群打造首张专属AI信用卡——浦发科技菁英信用卡(云智版)。

此前,平安银行也官宣联合中国银联、腾讯云推出“AI智算卡”,AI权益主要与腾讯WorkBuddy绑定。

这些银行卡的 推出,使得“用卡即算力”“消费即算力”几度成为市场热词。不过,受访人士认为,目前银行卡市场的AI权益仍属“浅试水”。

以农业银行与Kimi卡的AI权益为例,在天使投资人、资深人工智能专家郭涛看来,其本质是“轻量级 绑定”。“从权益 内容看,仅提供KIMI会员月卡、NFC挂件等附加值较低的福利,未涉及高价值的AI算力资源,对普通用户而言,AI相关权益的感知度低,或难以成为办卡的核心动力。”

对于目前市场 上的“A I+银行卡”产品,郭涛认为,其相关的AI权益普遍轻量化 、同 质化,缺乏差异化的核心竞争力。“一旦AI概念热度 消 退,用户留存和活跃都会面临挑战。”

从发卡行的合作方看,招商银行选择牵手MiniMax、平安银行牵手腾讯云、农业银行牵手Kimi, 或许对应着不同的市场考量。

郭涛向 界面新闻记者分析称,银行客户 结构的区别,直接决定了大模型厂商的选型方向。“招商银行核心客群为中高净值人群与小微企业,选 择MiniMax,是因为这款大模型深耕消费与生活服务场景,能够更好地助 力该行升级零售服务;平安银行服务个人 客户与金融、医疗等产业客户,之所以携手腾讯 云,主要看 重其面向政企的技 术储备与算力底座,契合平 安金融+科技布局下的企业服务战略;农业银行覆盖县域居民、涉农企业与普通 大众,与Kimi达成合作,依托其C端口碑和轻 量化应用工具,为信用卡零售业务引流年轻客群。”

科技浪潮之下,此类“科技大厂”与“金融机构”的搭配有望进 一步发 展,预计未来会有更多与AI绑定的金 融产品出现。

在郭涛看来,若要打开市场前景,需真正打通“金融消费+ AI服务”的 深度绑定。“比 如将消费额度与AI算力额度(而非限定的会员权益)挂钩、提供专属AI工具的付费减免等,但目前行业尚未出现这类 深度融合的案例,短期更多是概 念性尝试。”