大地期货研究院

主要观点

核心观点:中性 偏多近期美伊地缘重燃,霍尔木兹海峡再次封锁,虽然7月中下旬计划到港量大幅回升预期,港口有累库预期,短期价格有回调可能,但如果海峡通航持续受阻,预计价格整体将偏强运行,关注地缘后续进展、海峡通航情况、伊朗装置的开工及运输情况。

新增产能:中性无新增产能计划投产。

国内开工:中性偏多目前开工已处于历史峰值,考虑到利润有缩减预期,且7、8月检修计划增加,预计7月国内开工大概率小幅下滑。

进口方面:偏空目 前“巴威”台风影响已过去,且7月中下旬计划到港量虽 有明显增加,预计近期到港量将增加。

港口库存:中性偏空随着7月中下旬计划到港量的增加,预计近期港口库存将开启累库通道。

MTO需求:偏空目前MTO利润在近几年中位水平,诚志二期7月中旬有检修计划,联泓近期亦有检修可能,青海盐湖甲醇装置已恢复,烯烃装置仍在停车检修中,天津渤化7月 底有检修计划,需关注在利润尚可的情况 下,检修是否会兑现。

传统下游:偏空进入需求淡季,开工将有所回落。

成本方面:中性 目前看7月气温不及往年,重点关注后续天气情况,预计随着气温的升高煤价或止跌反弹。

01、成本端:关注天气情况

煤价:关注天气情况

近日煤价继续止跌企稳。供应 方面,部分超产的煤矿受安监影响仍未恢复。需求方面,三 季度是需求旺季,且今年有厄尔尼诺超高温的预期,但是目前看7月气温不及往年,重点关注后续天气情况,预计随着气温的升高煤价或止跌反弹。

26年需要看下能源的十五五规划,没有特别驱动的情况下,预计就是在700-850的震荡运行。

数 据来源:煤老板网、大地期货 研究院

02、供应:国内开工下滑&am p;进口回升预期

甲醇供给:利润大幅缩减

近期甲醇价格持续大幅下滑以及煤价进入需求旺季高位运行,利润大幅缩减。

国内开工

国内开工方面,受利润大幅改善的影响今年春检的力度较小。目前开工已处于历史峰值,考虑到利润有缩减预期,且7、8月检修计划增加,预计7月国内开工大概率小幅下滑。

新增产能:下半年新增产能增量有限

26年有545万吨的计划新增产能,其中多数是绿色甲醇产能,因为成本高目前只能出口或者供给甲醇船用燃料,对实际供需影响不大,而且中煤榆林二期是一体化的装置(220万吨甲醇、100万吨的烯烃),但具体是否外采,还要看聚烯烃的开车情况,聚烯烃现在内卷也很严重,了解到大概率推延,元锂能源计划在26年年底投产,所以26年实际的供应增量比较有限。

进 口:7月进口量大幅回升预期

进口:目前伊朗总 体7套1155万吨甲醇装置停车检修中,剩余开车甲醇装置运行负荷不高。6 月下旬以来,浮仓集 中流出霍尔木兹海峡,6月伊朗甲 醇装港量达到60万吨以上,非伊货增加至40万吨,预计7月进口量相比 上月将宽幅增加。目前“巴威”台风影响已过去,且7月中下旬计划到港量虽有明显增加,预计近期到港量将增加。另外目前浮仓已基本释放,伊朗装置日产不高,部分装置附近的公用设施受到美以袭击的损害预计短时仍难以提升至高负荷,且近期霍尔木兹海峡通航情况预计将受阻,预计8月进口量相比7月难以继续增加甚至可能下降。

关注霍尔木兹海峡通航情况

从 各大机构的数据看近日霍尔木兹海峡的通航数量下滑后有所增加。近日美伊武力冲突再次爆发,目的是为了争夺海峡通行收益分成比例,预计霍尔木兹海峡近期通航情况将受阻,关注对海峡后续通航的情况。

关注海外新增产能投产情况

上半年受地缘冲突影响,伊朗装置多数停车,导致海外开工率低位,进口量大幅下滑,同时3-5月出口明显增多。

26年伊朗dena、sabalana共计330万吨装置计划投产,受美伊冲突影响,dena装置投产推后,另一套165万吨装置计划2028年投产。

wind、大地期货研究院

03、需求:MTO&传统偏弱预期

MTO:偏弱预期

目前MTO利润在近几年中位水平,诚志二期7月中旬有检修计划,联泓近期亦有检修可能,青海盐湖甲醇装置已恢复,烯烃装置仍在停车检修中,天津渤化7月底有检修计划,需关注在利润尚可的情况下,检修是否会兑现。

MTO新 增:关注广西华谊投产情况

广西华谊已经完成中交,进入生产准备阶段,如果正常生产预计每个月会增加25万吨左右的需求,原计划2026年二季度投产,目前了解到大概率会推延至年底或明年投产。

传统下游:开工回落预期

近期甲醛利润明显下滑,且三季度是需求淡季,预计开工将继续回落。

目前看26年甲醛新增产能不多,且大多有下游配套,而且终端下游不景气,预计今年甲醛新增增量有限。

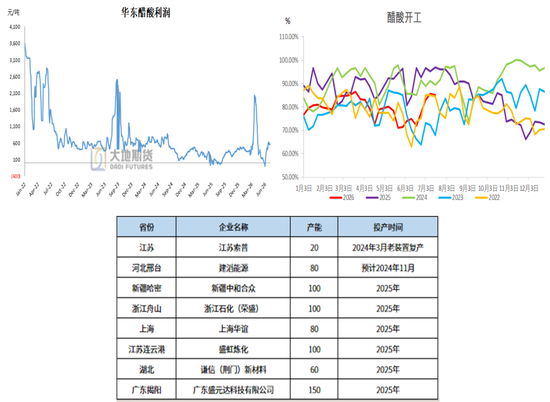

传统下游:高位运行

7月上旬延长、长城检修计划落地,但高温天气或加剧冰醋酸装置意 外故障率提升,整体产能 利用率或在8成左右运行,但还需关注新装置释放进度。

04、港口库存:累库预期

港口库存:累库预期

近期港口库存持续去库,目前创历年同期新低。近期台风对港口影响已过,随着7月中下旬计划到港量的增加,预计近期港口库存将开启累库通道。

05、价差、基差

港口和内地价差有所扩大

受地缘冲突影响甲醇价格大幅上涨,上半年港口和内地套利空间打开,内地货源流入港口。随着近期甲醇价格的反弹,近期港口和内地的价差有所扩大。

基差

上半年受地缘影响到港量持续位于低 位,港口库存快速大幅去库,基差大幅走强。台风已过,预计7月中下旬计划到港量将明显增加,港口库存预计将逐步累库,预计基差将转弱。

月间价 差&-MA价 差

月间价差:美伊地缘冲突重燃,伊朗日产不高且近期海峡运输或受阻,预计8月 进口量有将下滑可能,关注9-1正套的机会。

PP和MA价差:下半年PP的 投产计划较多,关注做缩PP和MA价差的机会。

周全

从业资格证号:F0286822

投资咨询证号:Z0010789