继2 024年10月主动撤回 A股主板上市申请后,江苏知原药业股份有限公司(下称“知原药业”)于2026年 7月正式向港交所递交招股书,开启第二次资本市场冲 击。资料显示,知原药业依托电商渠道快速崛起,丽芙甲硝唑凝胶、洛芙联苯苄唑溶液等多款产品在线上品类登顶,三年营收从10.31亿元攀升至13.24亿元。

然而,光鲜的增长 数据背后隐藏着多重风险,包括高度依赖线上流量的商业模式推高了销售费用,毛利率连续三年下滑;研发投入长期不足,产 品以仿制药为主缺乏核心技术壁垒;历史上的财务不规范、关联交易重叠、子公司虚开发票等合规瑕疵,也曾是A股审核的重 点问询对象。

线上收入占比持续走高 ;流量成本反噬盈利增长空间

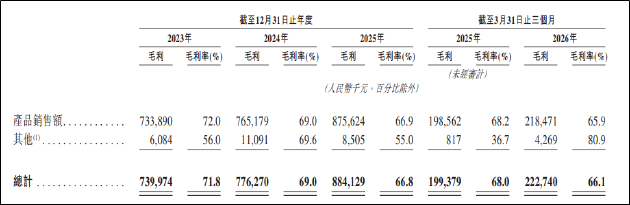

区别于传统药企以公立医院、线下连锁药店为核心的销售路径,知原药业从成立之初就押注线上渠道,通过天猫、京东、抖音等平台直面C端消费者,借助KOL种草、流量投放打造爆款单品。招股书显示,2023年至2025年,公司线上收入占比分别为46.4%、57.4%和58.0% ,2026年第一季度进一步升至61.8%,线上渠道已成为绝对的收入支柱。

依托流量换销量的模式也的确帮助知原药业在短时间内实现了规模突破。2023年至2025年,公司营业收入分别为10.31亿元、11.26亿元和13.24亿元,三年复合增长率约13.5%。其中,丽芙甲硝唑凝胶、洛芙联苯 苄唑溶液、金纽尔复方丙酸氯倍他索软膏三款核心产品分别在玫瑰痤疮、抗真菌、银屑病细分赛道拿下线上销量第一。

但流量是有成本的,而且成本越来越高。报告期内,知原药业销售费用从4.07亿元增长至4.75亿元,销售费用率始终维持在36%以上的高位。其中,市场推广费占据销售费用的七成以上,2020年至2022年三年间学术推广费合计超过3亿元,几乎与同期净利润持平。进入2025 年及2026年,电 商平台流量红利消退、获客成本上升,公司不得不持续加大投放力度,2026年一季度销售费用率进一步攀升至43.7%,较2025年同期提升6个百分点。

与高企的销售费用形成对比的,是持续下滑的毛利率。2023年至2025年,公司综合毛利率分别为71.8%、69.0%和66.8%,三年累计下滑5个百分点;2026年第一季度毛利率为6 6.2%,下行趋势仍在延续。

从利润端看,2023年至2025年,公司营业利润分别为1.87亿元、7499万元和1.43亿元,2024年同比大幅下滑近60%,2025年虽有所恢复但仍未回到2023年水平。净利润的波动幅度远大于营收,

对比来 看,知原药业在研发上的投入则显著不足。2023年至2025年,公司研发费用分别为4880万元、5950 万元和7100万元,占营收比重分别为4.7%、5.3%和5 .4%。从研发结构来看,知原药业的研发投入以仿制药一致性评价、剂型改良和注册申报为主,真正的原创性创新占比很低。

目前公司商业化的50余款产品中,绝大多数为仿制药或改剂型品种,核心产品甲硝唑、联苯苄唑、丙酸氯倍他索等均为 上市多年的通用名药物,技术门槛不高,市场参与者众多。招股书披露的30余款在研产品中,仅有3款获得国内IND批准的创新药候选药物,其余多为仿制药、进口引进或剂型改良品种。

研发投入不足导致产品缺乏护城河,而市场竞争正日益白热化。以核心产品甲硝唑凝胶为例,国内生产厂家超过20家,除知原药业外,、等企业均有 同类产品在线上销售,价格战愈演愈烈。

抗真菌药物联苯苄唑、脱发治疗药物米诺 地尔等赛道同样玩家众多,既有修正、仁和等传统药企入局,也有大量美妆品牌跨界推出妆字号产品,市场同质化严重。在流量所带来的收益已出现边际递减效应的背景下,公司未来增长或面临天花板。

内控合规遗留诸多瑕疵 偿债与产能消化双重承压

知原药业第一次A股IPO折戟,除了“重营销、轻研发”的板块定位问题外,内控合规与财务规范性也是监管问询的重点。

招股书显示,广州同时位列知原药业前五大客户和前五大供应商。具体而言,2020 年白云山既是第一大客户也是第一大供应商,2021年至2023年仍保持第三大客户和第一大供应商的地位,年采购金额占比始终在30%以上,年销售金额也在1亿元左右规模。白云山从知原药业采购昆仙胶囊等产品,同时又向知原药业供应原料药,同一主体兼具上下游双重角色,交易定价的公允性、业务实质的合理性或值得推敲。

无独有偶 ,阿里健康也同时扮演着第一大客户和第一大市场推广服务商的角色。20 21年、2022年,阿里健康连续两年为知原药业第一大市场推广服务供应商,同时 也是第一大客户。公司向阿里健康支付推广服务费,同时阿里健康向公司采购产品,资金在关联主体间双向流动,交易真实性和商业合理性存在疑问。深交所问询中明确要求公司说明上述重叠情形的原因、定价公允性,以及 是否存在利益输送、虚增收入或费用的情形。

同时,公开信息显示,知原药业从事药品推广业务的子公司朗润医药科技,曾被税务部门认定存在虚开发票行为。虽然公司称相关问题已完成整改,但药品推广行业本就是商业 贿赂、虚开发票的高发领域,子公司的税务违规记录,难免让市场对 公司整个推广体系的合规性产生疑虑。

财务内控 方面,知原药业报告期内存在多项不规范行为。其中最严重的是转贷问题。为解决资金需求,公司通过第三方企业受托支 付的方式套取银行贷款,合计金额高达1.305亿元。通过虚构交易背景获取银行信贷的行为,违反了贷款管理相关规定,属 于典型的财务不规范操作。

此外,公司还存在向关联方拆借资金的情况,报告期内向无锡博颐 投资、徐大成等关联方拆入资金合计1176.15万元,与重庆铭实农业等关联方存在资金往来,反映出公司资金管理独立性 不足、内控体系不完善的问题。

上述内控问题多数发生在2021年至2023年报告期内,距今时间并不 久远。公司虽然声称已完成整改、建立了完 善的内控体系,但短短 两三年内能否彻底扭转治理习惯、杜绝不规范行为,仍需要打一个问号。对于投资者而言,治理层面的风险往往比经营风险更隐蔽,也更具破坏性。

从资本结构来看,知原药业当前的财务状况并不乐观。截至2026年第一季度,公司流动比率降至0.9,速动比率降至0.7,均已跌破1的安全线;资产负债率从2023年的35.3%攀升至64.9%,两年时间几乎翻倍。流动资产净额由正转负,出现8948.5万元的流动负 债净额,短期偿 债压力加大。即便剔除赎回负债,公司有息负债规模也从2023年的2.94亿元快速增长至2025年的10.91亿元,债务扩张速度明显快于营收增长,资金链的紧张程度可见一斑。

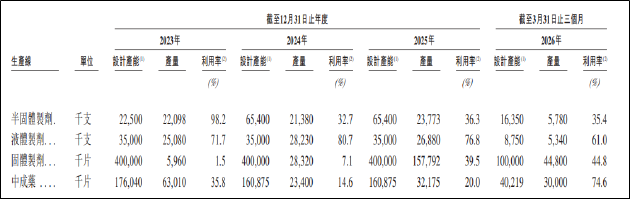

从募投项目看,知原药业本次募资主要用于制剂生产基地改扩 建、研发中心建设和补充流动资金。其中生产基地扩建后,溶液剂、膏剂产能将大幅增加。然而,招股书显示,2026年公司各类型制剂产能利用率均处于低位,其中半固体制剂产能利用率为35.4%、液体制剂为61%、固体制剂为44.8%、中成药为74.6%。在现有产品增长放缓,现有产能利用率较低,新品放量不确定的背景下,新增产能能否顺利消化存在疑 问。上一轮A股IPO时,监管就曾专门问询募投项目的产能消化风险。

总体而言,知原药业的第二次IP O之路,更像是“降维闯关”,即用港股更宽松的审核标准,规避A股的实质性障碍。但资本市场的定价逻辑终究是相通的,真实的盈 利能力、核心竞争力和合规水平,最终都会反映在股价和市值上。