出品 :新浪财经上市公司研究院

作者:渚

5月29日,广州市易鸿智能装备股份有限公司(以下简称“易鸿智能”)首次向联交所主板提交上市申请,国泰君安融资及东方融资(香港)担任联席保荐人。

相比数年前的融资估值,易鸿智能当前估值明显回落,不少早期投资者选择离场,实控人还因历史对赌履行股份补偿义务。就在本次递表的一个 月前,易鸿智能突击聘请在有着11年任职经历的涂志文,出任公司董秘、财务总监等多个重要职务,而国泰海通恰是公司联席保荐人之一。

经营层面,易鸿智能原本的视觉检测业务日渐式微,如今基本靠锂电装备业务支撑,营收高度依赖,一旦行业进入下行周期,经营压力可想而知。除此之外,公司存货余额持续攀升、周转天数远高于行业平均水平,招股书数据又接连与合作客户、自身官网信息出现矛盾,从经营基本面到信息披露,这家企业的上市之路,争议不断。

突击聘任原国泰海通高管出任CFO兼董秘

易鸿智能成立于2014年,是全球领先的机器视觉与智能装备、AI解决方案核心供应商。公司深耕新能源锂电池生产领域多年,依靠“三驾马车”(机器视觉、AI能力平台、智能装备),以研发创新锤炼标杆技术,打造极具竞争力的差异化产品矩阵。

自成立以来,易鸿智能已完成数轮融资,募集资金逾5亿元。只不过,公司上一轮融资还停留在2022年5月的D轮,彼时估值达20.6亿元。

然而,时隔4年之久,易鸿智能如今的估值已大幅缩水。2026年2月,多名投资者以远低于前次融资的价格突击入股。

其中,三亚榕泉以总代价4941.40万元,向海富成长、粤财源合、共青城云涌、中比基金合计收购3.68%股权;嘉兴源慧益弘以总代价574.26万元,向海富成长、共青城云涌合计收购0.43%股权。交易完成后,海富成长、粤财源合、共青城云涌、中比基金均退出易鸿智能股东行列。

上述交易中,海富成长与中比基金转让股权对应的估值均为8.63亿元,相较前次融资的投后估值缩水58%,其余股东转让股权对应的估值则较前次融资上调约10%。本 次股权转让的整体估值约为13.43亿元,较前次融资缩水34.8%。

易鸿智能对此解释称,估值下调的主要原因是两家基金已进入退出阶段,为实现及时明确的退出,同意按原始投资成本作价处置其所持公司股权。

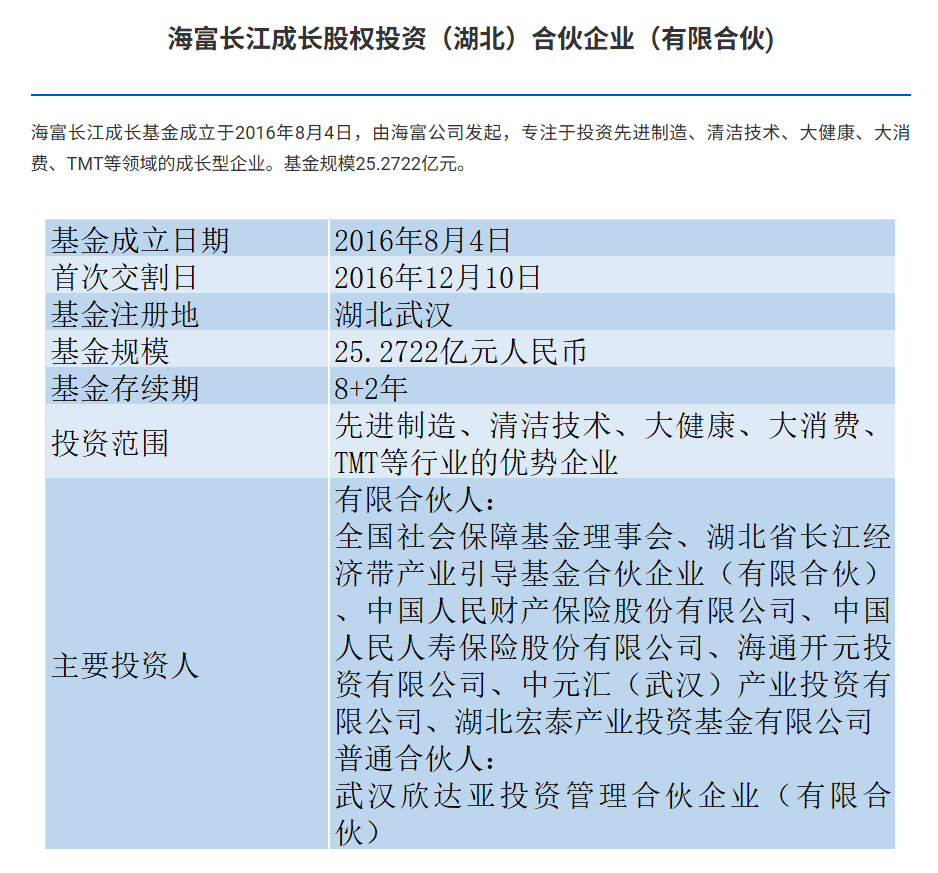

海富成长 官网

海富成长 官网公开资料显示,海富成长与中比基 金均由海富产业投资基金管理有限公司管理。两支基金分别成立于2016年8月4日、2004年11月18日,存 续期分别为10年 、28年,其中海富成长已进入清算期。

值得一提的是,海富成长曾于2022年6月集中 减持套现2800万元,算上本次交易合计实现收益约4109.6万元,而其2021年的初始投资成本为2800万元,账面投资回报46.77%。此外,中比基金实现投资回报55.43%。

根据D+轮投资协议,若易鸿智能未在规定时限内提交上市申请,或未完成合格 首次公开发行,相关投资方均有权要求王刚(董事长兼执行董事)、张权(执行董事兼总裁)、 赵哲(前执行董事)及肖圣端(执行董事兼副总裁)回购补偿其所持有的全部或部分公司股份。

今年5月10日,上述对赌条款触发,王刚、张权、赵哲及肖圣端按零代价将其所持合计121.78万股股份转让予百咖地坤、新动力、源慧睿泽创业投资等17名投资方。

截至IPO前,王刚及张权为一致行动人,合计持有易鸿智能32.43%股权,现为公司控股股东,待公司上市后将成为单一最大股东集团。

值得玩味的是,易鸿智能执行董事、副总裁、首席财务官、董事会秘书兼联席公司秘书涂志文,跳槽自国泰海通。而公司本次IPO的其中一名联席保荐人,恰好是国泰君安融资——国泰君安国际旗下专门的6号牌持牌主体。

2015年4月至2026年4月,涂志文在国泰海通投资银行部下属新能 源产业部任职长达11年,先后出任高级副总裁、董事等多个职务。就在易鸿智能提交IPO申请的一个月前,其突然从国泰海通离职,并于当月火速加入易鸿智能,整个过程堪称无缝衔接。

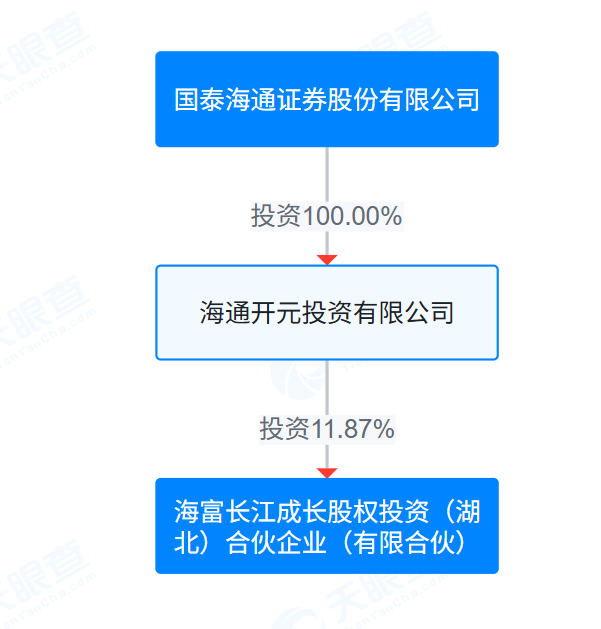

天眼查

天眼查此外,国泰海通还间接投资了前文提到的海富成长,通过海通开元持有其11.87%的合伙份额。按投资比例计算,国泰海通已落袋为安4 87.81万元。

七成收入依赖宁德时代

财务数据显示,2023至2025年,易鸿智能分别实现收入2.94亿元、3.94亿元、5.52亿元,归母净利润87.9万元、5302.7万元、6935.3万元,净利率分别为0.30%、1 3.46%、12.56%,最近一期出现小幅回落。

易鸿智能的核心业务分为 两类,锂电池智能装备与机器视觉检测解决方案。收入快速增长背后,易鸿智能正全面转向锂电装备赛道。

2023至2025年,易鸿智能机器视觉检测解决方案的收入占比分别为59.1%、46.4%、12.9%,呈逐年下滑趋势,其中2025年贡献的收入同比大幅减少60.88%,且毛利率同比暴跌26.4个百分点,原有第二增长曲线基本失效。

锂电池智能装备的收入占比则从32.7%大幅攀升至83.6%,2025年贡献的收入同比大幅增长155.03%,且毛利率也从3.1%快速提升至27%,成为拉动公司业绩增长的核心。

但易鸿智能的业务越聚焦锂电装备,对头部电池厂的依附度就越高,风险进一步集中。

2023至2025年,易鸿智能自前五大客户产生的收入分别占各期总收入的98.7%、97.2%、94.4%,始终维持在90%以上。其中,最大客户宁德时代贡献的收入分别为2.53亿元、2.64亿元、4.19亿元,分别占公司 总收入的86.0%、67.1%、75.8%

锂电装备属于典型的强周期行业,业绩跟随锂电池厂商的扩产节奏、资本开支,以及下游新能源汽车、储能行业景气度波动。当锂电行业产能过剩、头部企业放缓扩产节奏、削减设备采购预算时,公司主营收入会直接失速。如今无第二业务缓冲,周期下行阶段经营压力会被 显著放大。

据易鸿智能所述,公司已交付予电池制造商 及新能源汽车公司的货品仍列作存货,直至客户确认验收为止,导致资产负债表内持有大量存货,从而延长存货周转期。

2023至2025年,易鸿智能的存货周转天数分别为788天、690天、534天。截至2025年底,公司存货余额高达6.78亿元,较上年底大幅增长32.28%。

本文选取6家同样聚焦锂电池智能装备的上市公司,作为易鸿智能的可比公司,分别是、、、、、(排名不分先后)。2023至2025年,可比公司的平均存货周转天数分别为320天、413天、443天,存货变现效率明显强 于易鸿智能。

此外,易鸿智能通常只有在客户验收或保修期届满后才能收回全部款项,导致应 收账款及应收票据余额持续大幅增长。2023至2025年,公司应收账款及应收票据周转天数分别为126天、78天、 97天,2025年出现较大反弹; 应收账款及应收票据期末余额分别为69 23.7万元、9025.8万元、1.94亿元,分别占当期收入的23.55%、22.91%、35.18%,2025年同比提升12个百分点以上。

销售及研发数据与公开资料“打架”

2023年与2024年,易鸿智能的主要客户还相对稳定。但到2025年,公司客户结构大洗牌,四名新进客户均在2024年或2025年才与公司开始业务往来,合作时间较短。

其中,东博智能2025年贡献收入3030.1万 元,位列第三大客户。而据东博智能年报披露,其2025年向易鸿智能的采购额为2446.12万元,与前述数据存在584万元的差异。

根据易鸿智能披露的收入确认政策,公司销售锂电池智能装备及机器视觉系统,仅在收到客户出具的验收证明后才会确认收入。这意味着,即便东博智能已经收到公司交付的设备,与 公司确认收入之间也必然存在时间差。

那么问题来了,易鸿智能2025年确认的销售收入为何明显高于客户当期的采购金额,是否实际收到了客户出具的验收证明?是否存在跨期确认收入的情形?

天眼查

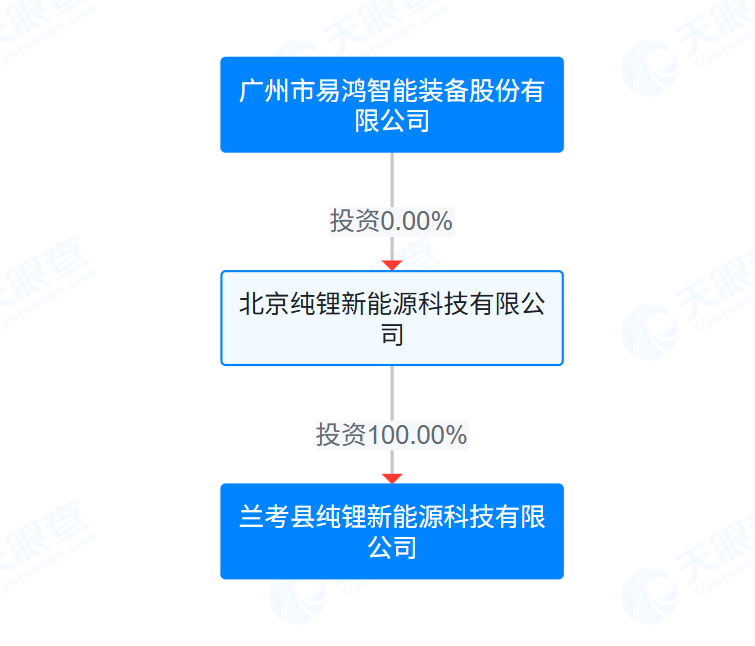

天眼查此外,兰考县纯锂新能源科技有限公司为易 鸿智能2025年的第四大客户,当年贡献收入2330.9万元,占公司总收入的4.2%。值得一提的是,易鸿智能持有其母公司纯锂新能源科技有限公司(以下简称“纯锂新能源”)少于2%的股权。

除了招股书披露的销售数据与客户公开的采购数据不一致以外,易鸿智能的研发数据也和公司官网展示的信息存在较大差异。

易鸿智能官网

易鸿智能官网据招股书披露,截至2025年底,易鸿智能共有737名员工,其中研发 191人、质量控制及交付235人。但官网显示,公司总员工800+,其中 研发团队300+、交付工程师400+。

易鸿智能招股书披露的研发团队人数为何远低 于官网?是否存在为美化财务报表突击裁员的情形?