炒股 就看,权威,专业,及时,全 面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研 究院/ 港市多维镜

作者:喜乐

2026年6月,国内多光谱AI领域头部企业海清智元(1392.HK)启动全球发售,并预计将于6月22日登陆港股主板。公司主打多光谱感知+AI融合技术,凭借自研智元起源大模型形成差异化竞争力,赛道热度与营收增速双双亮眼。但透过高速增长的营收数据,公司净利润下滑 、主业造血孱弱、研发投入偏低、行业竞争激烈、现金流承压与发行架构存疑等一系列问题逐步显现,成长之路仍面临多重考验。

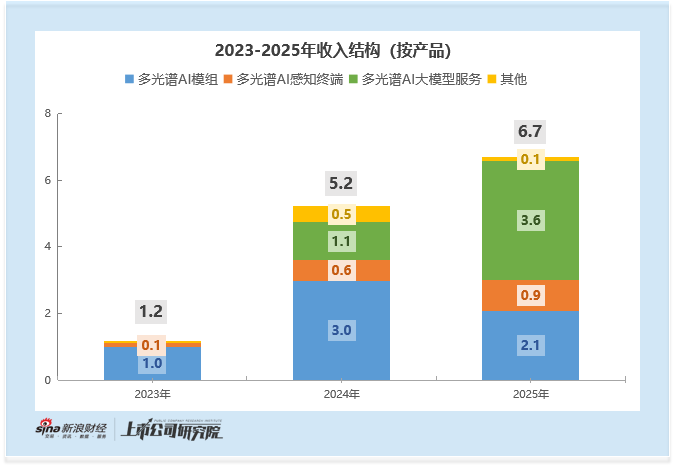

依托全球多光谱AI产业快速发展的行业红利,海清智元近年营收实现跨越式增长。2023年至 2025年,公司营业收入分别为1.2亿元、5.2亿元、6.7亿元,三年复合增长率高达139%,增长势头十分迅猛。

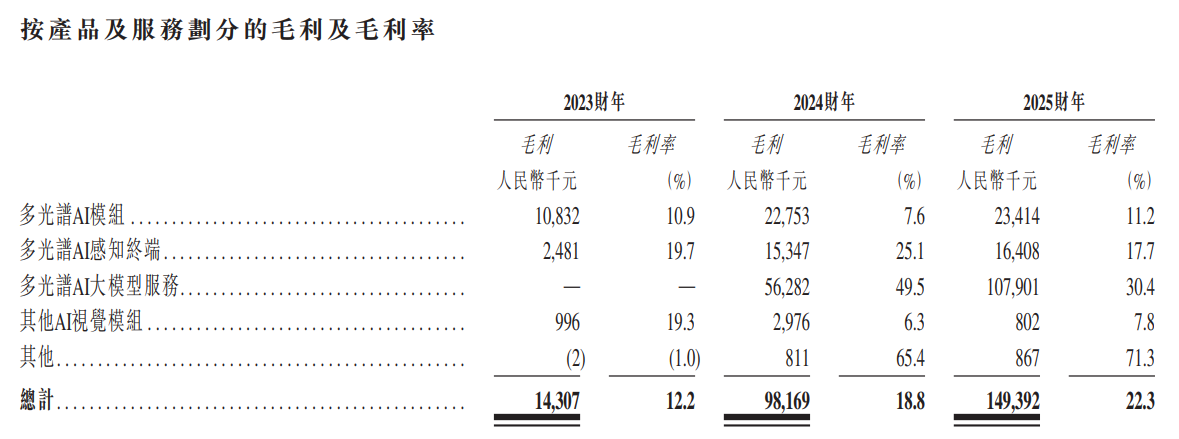

业务层面,公司完成了从传统硬件厂商向AI 综合服务商的关键转型。旗下三大业务板块包括多光谱AI模组、多光谱AI感知终端、多光谱AI大模型服务,其中自研智元起源大模型相关服务成为核 心增长极与高毛利引擎。该项 业务2023年尚为零收入,2025年营收已飙升至3 .6亿元,同比增长212%,在 总营收中占比达到53%,超越硬件业务成为第一大收入来源。

高毛利的大模型服务持续拉动公司整体盈利水平上行,公司综合毛利率从2023年的12.2%提升至2025年的22.3%,产品结构优化成效显著。在AI产业持续火热的市场环境下,多光谱+大模型的组合模式,也让公司收获了较高的市场关注度。

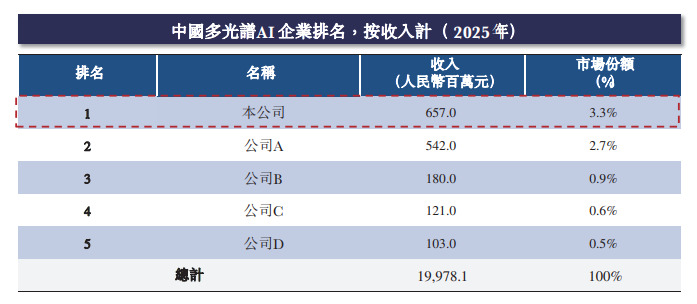

从行业地位来看,2025年海清智元以3.3%的市场份额位列中国多光谱AI行业第一名,不过行业整体格局高度分散,第二名市占率达到2.7%,双方仅相差0.6个百分点,龙头领先优势并不突出。赛道内玩家众多,同质化竞争与价格战持续发酵,公司行业壁垒仍有待进一步加固。

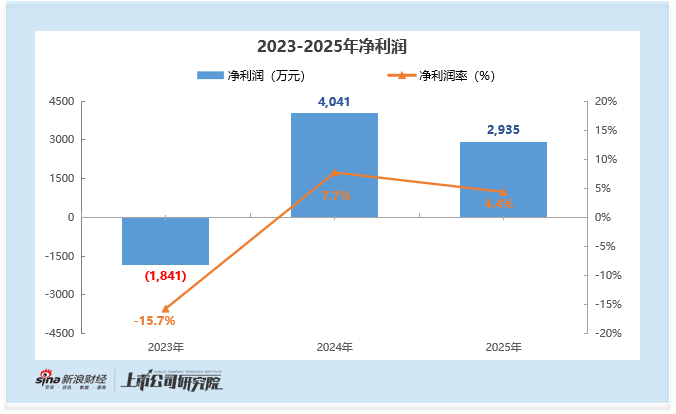

营收规模连年 扩张的同时,公司盈利端表现疲软,利润规模出现明显回落,净利率同步下行,盈利稳定性与增长性不足。财务数据显示,2023年公司录得净亏损1841万元;2024年成功扭亏为盈,实现净利润4041万元,对应净利率7.7%;2025年公司营收同比增长27.9%,但净利润回落至2935万元,同比下滑27%,净利率降至4.4%,较2024年大幅缩水。

净利润大幅下滑,主要源于上市 开支、股份支付等一次性非经常性支出扰动。参考剔除上述影响后的经调整净 利润口径:2024年经调整净利润4294万元,经调整净利率约8.22%;2025年经调整 净利润5525万元,经调整净利率约8.26%。两年经调整净利率仅微增0.04个百分点,常态化经营下的主业盈利效率基本持平,并未出现实质性恶化。

不过风险依然存在:作为公司核心盈利支柱,多光谱AI大模型服务毛利率从2024年的49.5%大幅下滑至2025年的30.4%,一年内缩水19.1个百分点。行业价格战持续发酵,核心高毛利板块盈利空间被明显压缩。若后续降价趋势无法得到遏 制,即便当前净利率保持稳定,中长期仍面临下行压力。

多光谱感知、AI大模型均属于技术密 集型赛道,持续高额 的研发投入是企业维持技术优势、实现产品迭代的核心保障。但海清智元研发投入力度 偏弱,成为制约长期发展的短板。202 3至2025年,公司研发支出分别为0.1亿元、0.25亿元、0.51亿元,研发费用占各期营收比重分别为9.5%、4.8%、7.6%,连续三年研发投入占比均不足10%。

尽管公司手握百余项发明专利与软件著作权,也搭建了端侧AI、多光谱感算一体等核心技术体系,但偏低的研发强度,将导致 后续技术迭代速度放缓,在前沿技术、高端产品领域容易被同行追赶。在行业竞争日趋白热化的当下,研发短板或将逐步削弱公司现有技术优势,长期市场竞争力面临考验。

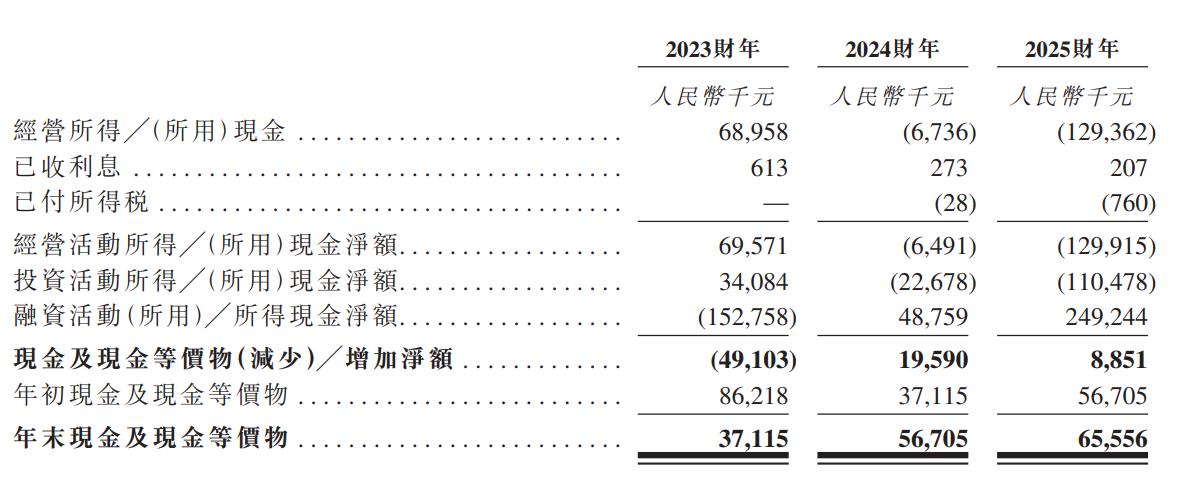

除盈利问题外,公司现金流、营运资金管理的压力也持续凸显。2023至2025年,公司经 营活动现金流净额分别为0.7亿元、-0.06亿元、-1.3亿元,2025年经营现金流持续大额净流出,主营业务无法实现自我造血,日常运 营高度依赖外部融资与往来资金。

现金流承压主要源于资金占用问题。2 025年末应收账款达1.84亿元,周转天数升至95天,下游客户账期偏长且部分款项逾期,资金回笼效率偏低;同期存货增至0.8亿元,硬件产品迭代快,库存不仅占用资 金,还存在跌价风险。两项资产双重挤压,大幅拉低资产周转效率。

本次IPO的发行结构,进一步放大了市场对其投资价值的疑虑 。

首先,发行规模与 承销团规模严重倒挂。 本次基础发行规模仅为6.1亿港元,属于小规模发行项目,但却动用了多达15家承销商。这种“小项目、大阵仗”的现象,往往侧面反映出公司前期机构路演反馈不及预期,需要通过引入更多承销商来扩 大触达投资机构的范围。

其次,承销团中的利弗莫尔释放负面信号。 在15家承销商名单中,利弗莫尔证券的参与尤为引人注目。根据过往案例,利弗莫尔参与的IPO项目往往呈现“散户热、机构冷”的极度分化特征——国际配售认购倍数普遍较低,主要依靠散户 高倍数认购触发回拨机制。后续建议关注公司在配 售结果公告中是否有关联方获配,并判断是否有后市资金储备。

最后,无基石、无绿鞋的“裸奔”式发行。这意味着公司上市后将没有任何稳定的长线资金作为“锚”,也无稳市资金入场护盘。面对市场波动,公司股价将直接暴露于二级市场的短期博弈之中,稳定性堪 忧。