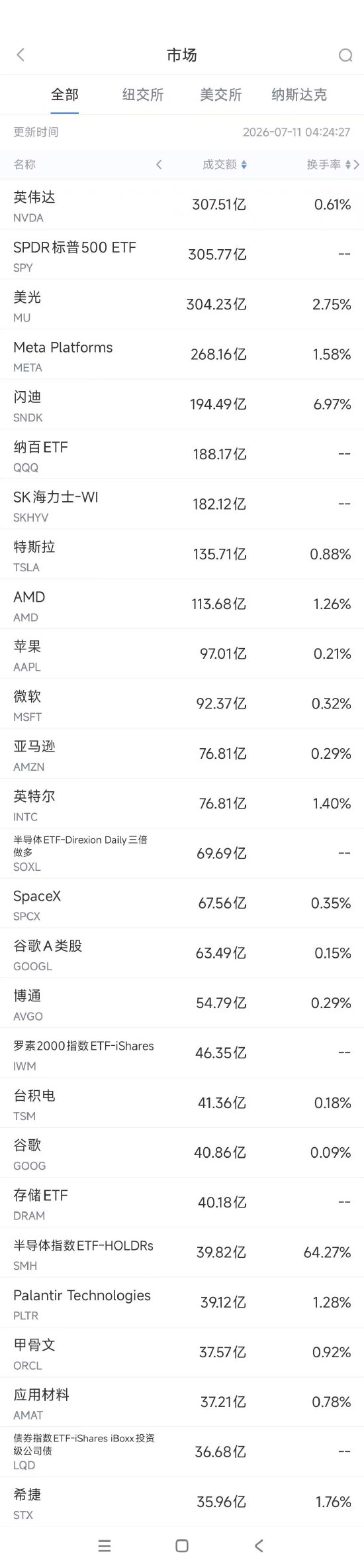

周五 美股成交额第1名英伟达 收高4.03%,成交307.51亿美元。周五有报道称,特朗普政府计划放宽对阿联酋的出口 管控,为其采购包括商业卫星和用于人工智能的半导体在内的多种先进技术扫清障碍。

该报 道称,美国商务部下周即将发布一份通知,其内容大概是鉴于阿联酋支持美国在反伊战事中的立场,阿联酋现已符合美国出口管制法的更宽松待遇条件。

分析 师称,美方放宽出口管控将使 阿联酋的企业能够按计划从英伟达 公司、和Cerebras Systems公司采购先进的AI芯片。

这一协议是美国与阿联酋一年多前达成的,规定这些公司向阿 联酋国家支持的科技领军企业G42供应数千个处理器,用于该地区新建的AI数据中心。

第2名科技收跌1.24%,成交304.23亿美元。美光科技已稳固确立了其作为2026年AI基础设施领域 最大赢家之一的地位,引发华尔街分析师的集体“恐慌性追涨”,纷纷大幅修订估值模型。在数据中心内存需求的强劲驱动下,多家顶级研究机构 大幅上调目标价,将预期区间推升至前所未有的1200至1500美元。

此轮密集上调发生之际 ,美光科技 股价已逼近每股1 000美元以上的历史高位,正式跻身万亿美元市值俱乐部。

目标价大幅上调 背后的核心逻辑其实并不复杂:AI服务器对高带宽内存(HBM)和传统动态随机存取内存(DRAM)的需求极为旺盛。由于建设先进晶圆制造厂至少需要12个月,整个行业陷入结构性供应短缺,需求远超产能。

第3名Meta Platforms收高5.97%,成交268.16亿美元。随着市场对扎克伯格布局的人工智能战略乐观情绪持续升温,Meta股价周五大幅拉升,单周涨幅扩大至14.8%,创下2024年初以来最强单周行情。

距离推出首款自研基础大模型Muse Spark仅过去三个月,Meta本周接连释放 两项重磅AI产品消息。周二,公司上线图像生成AI模型Muse Image,旨在吸引创作者与广告主使用旗下付费订阅服务;周四,Meta正式发布Muse Spa rk 1.1,主打自主智能体任务与代码开发场景算力负载。

本周接连发布的多款新品,彰显Meta正全力冲刺AI大模型赛道,正面追赶已抢占先发优势的 OpenAI、Anthropic与。此举也体现公司摆脱广告单一收入、拓展多元营收渠道的战略布 局,同时印证由亚历山大王掌舵的Meta超级智能实验室研发取得实质性进展。

此番连续上涨后,Meta已收复年内全部跌幅,当前年 内累计上涨超2%;但同期指数涨幅达13%,该股表现仍大幅落后大盘。

第4名收高3.10%,成交194.49亿美 元。该股本周累计上涨9.8%。

第5名SK海力士-WI(skhyv)收高12. 76%, 成交182.12亿美元。当地时间7月9日,存 储巨头SK海力士通过美国存托股份(ADS)发行募资265亿美元,成为外国企业在美国规模最大的首次公开募股。SK海力士以每份149美元发行1.779亿份ADS,对应1779万股韩国普通股,发行价相对首尔市场普通股收盘价溢价3.1%。

ADS于7月10日在纳斯达克开始交 易,代码为“SKHYV”。

上述 募资额,一举超越巴巴 2014年250亿美元融资规模,成为全 球资本市场本周最受瞩目的半导体资本事件。

第7名AMD收高2.04%,成交113.68亿美元。ARK投资管理公司掌门人凯西伍德周四进行了一次关键调仓,旗下基金大举增持Meta Platforms股票,同时进一步削减了对芯片巨头AMD的持仓。

第11名收跌2.40%,成交76.81亿 美元。该股本周累计下跌8.7%。

第12名SpaceX收跌4.51%,成交67.56亿美元。在本周五个交易日中,该股有四 日下跌,使其 本周累计下跌超过10%,市值降至1.9万亿 美元之下。

分析师普遍认为,SpaceX的短期增长主要依赖地面AI基础设施,而非其“轨道AI”等科幻构想。其近期签下的年化280亿美元算力订单,收入规模已远超火箭发射和星链业务。但提醒这些合同含终止条款,非稳定收入。 长期来看,轨道 AI尚需十年以上,依赖星舰技术突破。分析师预计2030年前,地面算力仍是该公司的主要利润来源。

第17名Palantir收跌1.74%,成交39.12亿 美元。DA Davidson分析师Gil Luria于7月2日将该股评级从“中性”上调至“买入”,并将目标价从165美元上调至175美元。这一目标价意味着较此前收盘价仍有超30%的上行空间。

第19名收高2.35%,成交37.21亿美元。该公司CEO在7月9日表示,芯片制造商已提供未来两年甚至更久的设备需求展望,以保障扩产,这暗示AI驱动的投资热潮可能比预期更持久。

近期,、、海纳国际等机构纷纷上调其目标价,其中海纳国际给出900美元的高位。机构普遍看好其在A I算力基建扩张中的受益逻辑。过去一周(7月2日至9日),股价区间振幅接近20%,先抑后扬。